���Ə��p�֘A���

Page Contents |

���Ə��p

�܂��́A���o�c�҂����Ə��p�̕K�v����F�����A ���̂��ׂĂ������o�c�҂ɑ������ӂ��ł߂邱�Ƃ��K�v�ł��B ���Ə��p�v���10�N����������āA��p�҂�e���Ȃǂƈꏏ�ɁA ������]�ƈ��A���Z�@�֓��Ƃ̊W�Ȃǂ��l�����Ȃ�����肷��K�v������܂��B ��p�҂��A����ɂ���̂����߂�K�v������܂��B ���j�ɂ���̂��A�����ɂ���̂��A���邢�͗D�G�ȏ]�ƈ��ɂ���̂��B �����āA��p�\��҂̔[����K�v������܂��B ���ꂪ�����ƂȂ�܂��B |

���Ə��p���~���ɂ���Ŗ���̓���

���Ə��p���s�́u�T�̃X�e�b�v�v

���Ə��p�̏�������v��̍���A���s�܂ł̂T�̃X�e�b�v ���Ə��p�́A�o�c�ҁA��p�҂͂������A�]�ƈ�������Ȃǂ̊W�҂ɑ傫�ȉe�����y�ڂ���Ƃł��B�x�����x�̊��p�Ȃǎ��O�̏����A���i�߂Ȃ���A���Ə��p�̉ۑ���������A�v��I�Ɏ��s����K�v������܂��B �X�e�b�v�P�@���Ə��p�Ɍ����������̕K�v���̔F�� �E���Ə��p�Ɍ��������ڂ̏����̕K�v����F�����邽�߂́u���Ə��p�f�f�v��o�c�҂Ǝx���@�ւƂ̎��Ə��p�Ɋւ���Θb�E���k�Ɏ��g�ށB �X�e�b�v�Q�@�o�c�E�o�c�ۑ蓙�̔c���i�����鉻�j �E�o�c��c�����邽�߂̃c�[���i������v�v�́E���[�J���x���`�}�[�N�E�m�I���Y�o�c�����j�����p���Ȃ���A�o�c�̌����鉻�������Ȃ��A�ۑ�̉��P�Ɍ������������m�ɂ���B �X�e�b�v�R�@���Ə��p�Ɍ������o�c���P�i�����グ�j �E�o�c�҂������̎��Ə��p���������āA�{���̋����͂̋����Ȃǂɂ���Ɖ��l�����߂邱�ƂŁA��Ђ���p�҂ɂƂ��Ė��͓I�ȏ�Ԃ܂ň����グ��B �X�e�b�v�S�@���Ə��p�v����� �E�~���Ɉ��p��i�߂邽�߂ɁA��p�҂ƂƂ��ɁA�����A���Ɨp���Y���\���̏��p�������L�ڂ����u���Ə��p�v�揑�v�����肷��B �i�ЊO�ւ̈��p�́A�}�b�`���O�̎��{�j �X�e�b�v�T�@���Ə��p�̎��s �E�����A���Ɨp���Y��o�c���̏��p�����s����B �i�ЊO�ւ̈��p�́AM&A���̎��s�j �|�C���g ���߂ɏ�����i�߂郁���b�g ���Ə��p�̏����𑁂߂ɃX�^�[�g���郁���b�g�̈�́A���Ƃ����p�ł���̐��𑁂��i�K�Ő����邱�ƂŁA��Ђ̋ƐсA�s��̓����܂��ăx�X�g�̃^�C�~���O�Ŏ��Ə��p�����s�Ɉڂ��邱�Ƃł��B�܂���p�҂̎�r�A�K�����������茩�ɂ߂邱�Ƃ��ł��܂��B �����ɒ��� ���s���鎞�_�ł̏̕ω��ɑΉ����Ȃ���A���Ǝ�v�v����C���E�u���b�V���A�b�v���Ă����_��Ȏp�����X���[�Y�Ȏ��Ə��p�ɂ͑�ł��B�ŕ��S��@�I�葱���ɂ��Ă������A�ŗ��m�A�ٌ�m�ȂǂɃA�h�o�C�X�����߂Ȃ��璅���Ɏ��s���܂��傤�B ������ƒ��u�o�c�҂̂��߂̎��Ə��p�}�j���A���v8�ŁA�ꕔ���B . |

���Ə��p�v��̍���

���Ə��p�v�� ���Ə��p�v��̍���ɓ������ẮA�܂���ЁE���Ƃ̌����c�����A��Ђ̒������I�Ȍo�c���j��ڕW��ݒ肵�܂��B���̏�ŁA���Ə��p�̂̎��s�Ɍ����ĉ�ЁE�o�c�ҁE��p�҂��ꂼ��̋�̓I�ȍs���荞��ł����܂��B �E���Ə��p�̋�̓I�Ȑi�ߕ����߂��v������肷�� �E�������I�Ȍo�c���j��ڕW��ݒ肷�� �v���� ���Ə��p�v��̍���́A�u�v�揑�v����邱�Ƃ��ړI�ł͂���܂���B�o�c�҂ƌ�p�҂Ƃ��u���Ə��p�v�Ƃ������ʂ̖ړI�ӎ��������Čv������肷��v���Z�X�����Ə��p�𒅎��ɐi�߂Ă������߂̓y��ɂȂ�܂��B �Ċm�F���Ă�����������܂ł̕��� ��p�ҁE�]�ƈ��Ɩ��������ċ��L ��Ђ̉ߋ����猻�݂܂ł̕��� �E�Ȃ����̎����� �E���̏ꏊ�� �E�Ȃ����̎��Ƃł͂Ȃ����̎��Ƃ� �E�Ȃ����̐l�i�n�Ǝҁj�� �o�c�҂Ƃ��Ď��Ƃɑ���v�� �E�M�� �E���l�� �E�ړI�A��] ���Ə��p�v��̍���ɕK�v�ȍ�� ���Ђ̌��� �X�e�b�v�Q�i�o�c�̌����鉻�j��ʂ��Ĕc���������Ƃ̌��������B ����̗\�� ���Ə��p������A���Ƃ̎����I�Ȑ������������邽�߂ɍ���̊��ω���\�����A�Ή������������B �������A���p���� ���݂̎��Ƃ��p�����Ă����̂��A���Ƃ̓]����}���Ă����̂��ȂǁA���Ђ̎��Ɨ̈�m�ɂ���B�������邽�ߐ헪�ɂ��Ă��C���[�W���ł߁A���Ə��p�̎����A���@���v�悵�Ă����B �ڕW�̐ݒ� �����A�}�[�P�b�g�V�F�A�Ƃ�������̓I�Ȏw�W���Ƃ̒������I�Ȑ헪�ɂ��āA�ڕW��ݒ肷��B �ۑ�̐��� ��p�҂𒆐S�Ƃ����o�c�̐��ֈڍs����ۂ̋�̓I�ۑ������B���Ƃւ̑��k�A�������B�Ƃ������v�f�荞�ނ��ƂŁA�����I�Ȍv�悪����ł���B �o�c���p���p�~�����@�̓K�p�Ŏ���x�� �E�◯���Ɋւ��閯�@���� �E���Ə��p�Ő��̊��p �E���Z�x�� ������ƒ��u�o�c�҂̂��߂̎��Ə��p�}�j���A���v10-14�ŁA�ꕔ���B . |

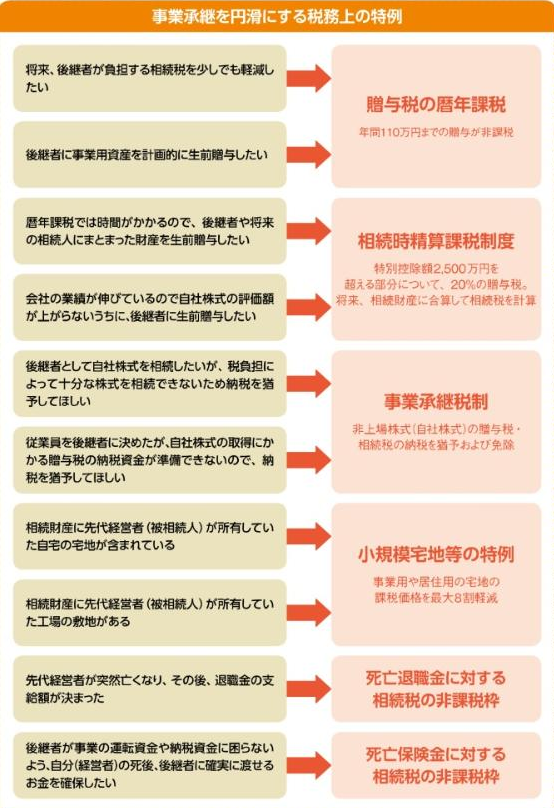

���Ə��p�̉ۑ�

��p�҂̑I�� ��p�҂̌��莞�� ��p�ґI�т̒��ӓ_ ��p�ҋ��� ��p�҂����܂�Ȃ��ꍇ��M&A M&A�̎�@ M&A�̎菇 ��Ɖ��l�Z����@ �l���Ǝ�̎��Ə��p �o�c���̕��U�h�~ ��p�҂Ɍo�c�����W�������� �⌾�����c�� �◯�� ��ފ��� �ŋ��� ���O���^ �����ŁE���^�ł̎��Z ���Ə��p�Ő��̊��p ���Ə��p�ŕK�v�ƂȂ鎑�� MBO�ɂ�鎑�����B �o�c���p�~�����@�̊��p �������E�l�ۏւ̑Ή� �����c�������p�̖�� �o�c�ҕۏK�C�h���C���ɂ�鐮�� ���Ə��p�Ɋւ���x���i�����@�\�j ���q����ɂ��A�o�c�҂̍�����i�ވ���ŁA�e�����Ɍ�p�҂����炸�A��p�ҕs�݂𗝗R�ɔp�Ƃ�I�������Ƃ������Ă��܂��B�e�������p�̌����ɔ����A�e���O���p�i�]�ƈ����p���O�ҏ��p�j���������Ă���A���Ə��p�݂̍��������ƂƂ��ɕω����Ă��܂��B���Ə��p��͎��Ԃ������邽�߁A�����̎��g�݂��d�v�ł��B�����@�\�ł́A���Ə��p�ɌW��鑋�����k���͂��߁A�~���Ȏ��Ə��p�Ɍ������v��I�Ȏ��g�݂�m�E�n�E���L�̂��߂̃Z�~�i�[��t�H�[�����A�����̌�p�҈琬�Ɍ��������C����Ă��܂��B�܂��A�S���ɐݒu���ꂽ�u���ƈ��p���x���Z���^�[�v��ʂ��A��O�ҏ��p���T�|�[�g���Ă��܂��B ���Ə��p�b�����@�\�̃z�[���y�[�W ���Ə��p�̎�ȃp�^�[�� �e�������p �e���ł��邱�Ƃ���A��ʓI�ɎГ��O�̊W�҂���S��I�Ɏ�����₷���X��������܂��B�܂��A��p�҂𑁊��Ɍ���ł��邱�Ƃ���A5�`10�N�ƌ������p�҂̈琬�ɕK�v�Ȋ��Ԃ��m�ۂ��邱�Ƃ��o���܂��B �]�ƈ����p �Ɩ��ɐ��ʂ��Ă��邽�߁A���̏]�ƈ�������Ȃǂ̗����₷���A�e�����Ɍ�p�҂Ƃ��ēK�C�҂����Ȃ��ꍇ�ł��A��p�҂��m�ۂ��₷���Ƃ����������b�g���������A��Ђ̊������擾���鎑���ʂł̉ۑ������܂��B ��O�ҏ��p �e�����ɂ��]�ƈ��ɂ���p�Ҍ�₪���Ȃ��ꍇ�A�O�����畝�L�����������A��O�҂Ɏ��Ƃ����n����u���ƈ��p���v�Ƃ������@������܂��B��p�ҕs�݂ł��Y�݂������o�c�҂̎��Ə��p���T�|�[�g���邽�߁A�S��47�s���{���Ɂw���ƈ��p���x���Z���^�[�x���ݒu����Ă��܂��B���k�͖����ŁA���ł����C�y�ɂ����k���������܂��B

. |

�o�c���p�~�����@�̊T�v

���Ə��p�ɔ����ŕ��S�̌y���▯�@��̈◯���ւ̑Ή����͂��߂Ƃ��鎖�Ə��p�~�����̂��߂̑����I�x������u����u������Ƃɂ�����o�c�̏��p�̉~�����Ɋւ���@���v������20�N5���ɐ����B �P�D���Ə��p�Ő� �����ꊔ���ɌW�鑊���ŁE���^�ł̔[�ŗP�\���x ������Ƃ̎��Ƃ̌p����ʂ����ٗp�̊m�ۂ�n��o�ς̊��͈ێ���}��ϓ_����A��p�҂��A�s���{���m���̔F��������ꒆ����Ƃ̊���������o�c�҂��瑊�����͑��^�ɂ��擾�����ꍇ�ɂ����āA�����ŁE���^�ł̔[�ł��P�\�����(�T�N�Ԃ̎��ƌp�������v��)�B �@�@�@�@↓ ���Ə��p�̉~���� �@�@�@�@↓ �n��o�ςƌٗp���x���钆����Ƃ̎��Ɗ����̌p�� �Q�D���@�̓��� ��p�҂��A�◯�������ґS���Ƃ̍��Ӌy�я��v�̎葱���o�邱�Ƃ�O��ɁA�ȉ��̖��@�̓���̓K�p���邱�Ƃ��ł���B �@���O���^���������◯���̑Ώۂ��珜�O ���^�������◯�����E�����̑ΏۊO�ƂȂ邽�߁A�����ɔ����������U�𖢑R�ɖh�~ �A���O���^�������̕]���z��\�ߌŒ� ��p�҂̍v���ɂ�銔�����l�㏸�����◯�����E�����̑ΏۊO�ƂȂ邽�߁A�o�c�ӗ~���j�Q����Ȃ� �R�D���Z�x�� �o�c�҂̎��S���ɔ����K�v�ƂȂ鎑���̒��B���x�����邽�߁A�s���{���m���̔F�����������Ǝҋy�т��̑�\�҂ɑ��āA�ȉ��̓����[�u�B �@������ƐM�p�ی��@�̓��� �A������Г��{������Z���ɖ@�y�щ���U���J�����Z���ɖ@�̓��� �e���O���p���l���Ǝ�̎��Ə��p���܂߁A���L�������j�[�Y�ɑΉ� �i������ƒ��z�[���y�[�W���j . |

����30�N�x������ƁE���K�͎��ƎҊW�@�Ő�����

����30�N�x������ƁE���K�͎��ƎҊW �Ő����� ����29�N12���@������ƒ� �ߘa�R�N�x�Ő������ɂ�錩���� �@���ꊔ�����ɌW�鑊���ł̔[�ŗP�\�̓��ᐧ�x�ɂ��āA���Ɍf����ꍇ�ɂ́A��p�҂��푊���l�̑����J�n�̒��O�ɂ����ē���F�菳�p��Ђ̖����łȂ��Ƃ��ł����Ă��A�{���x�̓K�p���邱�Ƃ��ł��邱�ƂƂ���i�@�ɂ��ẮA��ʐ��x�ɂ��Ă����l�Ƃ���B�j���ƂƂ��܂����B �@�@�푊���l��70�Ζ����i���s�F60�Ζ����j�Ŏ��S�����ꍇ �A�@��p�҂�������Ƃɂ�����o�c�̏��p�̉~�����Ɋւ���@���{�s�K���̊m�F�������Ᏻ�p�v��i�ߘa5�N3��31���܂łɓ��Ᏻ�p�v��̊m�F�\�����K�v�j�ɓ����p�҂Ƃ��ċL�ڂ���Ă���҂ł���ꍇ �@�l���Ǝ҂̎��Ɨp���Y�ɌW�鑊���ŁE���^�ł̔[�ŗP�\���x�ɂ��āA�K�p�ΏۂƂȂ���莖�Ɨp���Y�͈̔͂ɁA�푊���l���͑��^�҂̎��Ƃ̗p�ɋ�����Ă�����p�����ԂŐF�\�����ɓY�t�����ݎؑΏƕ\�Ɍv�コ��Ă�����́i�擾���z500���~�ȉ��̕����ɑΉ����镔���Ɍ���B�j�������邱�ƂƂ��܂����B . |

�@�l�Ŏ��Ə��p�Ő��̂���܂�

⭐���ꊔ�����ɂ��Ă̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��i�@�l�Ŏ��Ə��p�Ő��j�̂���܂�⭐ 0021005-083_01.pdf (nta.go.jp)���ߘa�R�N�T���� ⭐���ꊔ�����ɂ��Ă̑��^�ŁE�����ł̔[�ŗP�\�E�Ə��i�@�l�Ŏ��Ə��p�Ő��j�̂���܂�⭐ 01.pdf (nta.go.jp)���ߘa�Q�N�S���� . |

�Ő������i�āj�̃|�C���g�i�����ȁj

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|