�Ŗ��č��ؖ�

�Ŗ��\�����̓��e�����������Ƃ��m�F�������ނ�Y�t���܂�

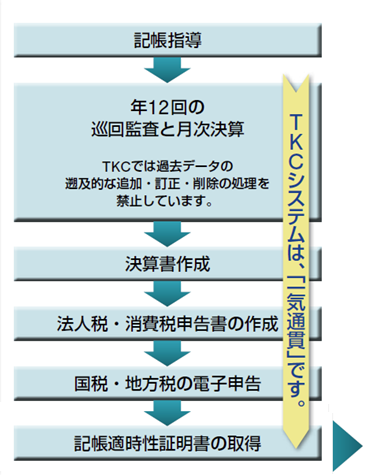

���ʓY�t���x�i�Ŗ��č��ؖ����x�j ���ʓY�t���x�́A�@���ɒ�߂��Ă��鐧�x�ŁA��Ƃ��Ŗ��\������Ŗ����֒�o����ۂɁA���̓��e�����������Ƃ�ŗ��m���m�F�������ށi�ŗ��m���v�Z���A�������A���͑��k�ɉ������������L�ڂ������ʁj��Y�t���鐧�x�ł��B ���ʓY�t���ꂽ�Ŗ��\�����ͤ�Ŗ���������O�ɐŗ��m�Ɉӌ����q�ׂ�@��^�����܂��B ��P���@�ŗ��m�̎g�� �ŗ��m�́A�Ŗ��Ɋւ�����ƂƂ��āA�Ɨ����������ȗ���ɂ����āA�\���[�Ő��x�̗��O�ɂ����āA�[�ŋ`���҂̐M���ɂ������A�d�łɊւ���@�߂ɋK�肳�ꂽ�[�ŋ`���̓K���Ȏ�����}�邱�Ƃ��g���Ƃ���B ��35���@�ӌ��̒��� �Ŗ��������̓��Y�E���́A��33���̂Q��P�����͑�Q���ɋK�肷�鏑�ʂ��Y�t����Ă���\�������o�����҂ɂ��āA���Y�\�����ɌW��d�łɊւ����炩���߂��̎҂ɓ����ꏊ��ʒm���Ă��̒��돑�ނ�����ꍇ�ɂ����āA���Y�d�łɊւ���30���̋K��ɂ�鏑�ʂ��o���Ă���ŗ��m������Ƃ��́A���Y�ʒm������O�ɁA���Y�ŗ��m�ɑ��A���Y�Y�t���ʂɋL�ڂ��ꂽ�����Ɋւ��ӌ����q�ׂ�@���^���Ȃ���Ȃ�Ȃ��B�i�ŗ��m�@��蔲���j �\�h��̔��s �s�j�b�S����ł́A�u�ӌ����挋�ʂɂ��Ă̂��m�点�v���擾���ꂽ��Ɨl�ɑ��āA�\�h��s���Ă��܂��B �L�����e���ǍD�ȏ��ʓY�t�ɂ��Ă͖@��R�T���P���ɋK�肷��ӌ�������s�������ʁA�����̕K�v���Ȃ��ƔF�߂�ꂽ�ꍇ�́A�ŗ��m���ɑ��u�����_�ł͒����Ɉڍs���Ȃ��v�|�������Ƃ��ď��ʁi�u�ӌ����挋�ʂɂ��Ă̂��m�点�v�j�ɂ��ʒm����܂��B ���ʓY�t���x���鏄��č��Ƃ� ����č��́A��v���Ƃ��A�M�Ђɖ����o�����A��v�������тɉ�v�L�^�̓K�@���A���R���Đ��A�K�����A���m�����m�ۂ��邽�߁A��v�����̐^�����A���ݐ��A�ԗ������m���߁A���w�����邱�Ƃł��B ���������̏��ʓY�t�́A�����A����č����s�����Ƃ�O��Ƃ��Ă��܂��B ����č����s�����Ƃɂ�鐳������v�Ɛ��������Z�������炷���� 1.�@�߂Ɋ��S����������v����̍쐬�ɂ��A��Ђ̎Љ�I�M�p�����サ�܂��B ���ʓY�t���x�́A�@�߂Ɋ��S����������v����̍쐬��O��Ƃ������x�ł��B 2.�����̏���č��ɂ�錎�����Z�ŐM���ł���f�[�^���쐬����܂��B �M���ł���f�[�^���g�p�������v���V�X�e���̊��p�ŁA���A���^�C���ȃ}�l�W�����g����c���ł���悤�ɂȂ�܂��B 3.�o�c���v�����肷�邱�Ƃɂ��A�����A�v��l�i�\�Z�j�Ǝ��т̍��ق��m�F���A���̑ł�����l�����Ƃ��ł��܂��B �M�p�ۏ؋@�ւ��s������M������錈�Z���̍쐬���x�����܂��u�L���K�����ؖ����v�Ō��Z���̐M�p�����߂܂� ���Z�@�ւ͒�����Ƃւ̗Z���ɂ����āA���Z���f�[�^���g�p�����R�����s���܂��B ���̂��߁A���̌��Z���̐M�����ɂ��đ傫�ȊS�������Ă��܂��B �����������Y�t����w�L���K�����ؖ����x�́A���̎������ؖ��������̂ŁA���Z�@�ւ��獂���]������Ă��܂��B 1.���������ɂ�鏄��č��ƌ������Z�A�����ĔN�����Z�̎��{�� 2.���Z���̗��v�Ɩ@�l�Ő\�����̗��v����v���Ă��鎖�� 3.�u������Ƃ̉�v�Ɋւ����{�v�́v�i���͒����w�j�j�ւ̏����� 4.�����i�܂��͒Z���j�o�c�v�����̗L�� 5.���v���V�X�e���i�e�w�V���[�Y�j�̗��p�̗L�� 6.�ŗ��m�@��R�R���̂Q�Ɋ�Â����ʓY�t�̗L�� 7.�����������u�o�c�v�V���x���@�ցv�ɔF�肳��Ă��邩�ǂ��� 8.�������TKC�ɂ���v�f�[�^�̉�����ɂȂ���k�y�����i�lj��E�����E�폜�j���Ȃ����Ƃ̑�O�ҏؖ� ��s������̕]�� TKC�̉�v�\�t�g�́A���Z����“������”�ɂȂ���ߋ��f�[�^�̒����E�������֎~���Ă��܂��B �w�L���K�����ؖ����x�́A���̎������ؖ����Ă��܂��B �Z������ۂȂǁA���Z�@�ւ��猈�Z���̒����߂�ꂽ�ꍇ�ɂ́A���́w�L���K�����ؖ����x�����Z���ɓY�t���Ē�o���܂��B �w�L���K�����ؖ����x��Y�t�������Z���́A���Z�@�ւ���̐M���x������I�ɃA�b�v���܂��B �ڂ����́A���������ɂ��₢���킹���������B TKC�̉�v�\�t�g�ł́A���v�������������̏���č����ƌ������Z���I������ƁA�����I�Ƀ��b�N��������A���̂��Ƃ͉ߋ��f�[�^�̒����E�����������s�\�ƂȂ�܂��B������Ђ́A�K���ɐ��m�ȉ�v������쐬���Ȃ���Ȃ�܂���i��Ж@��432���j�B���̉�v���납�猈�Z��������܂��BTKC�́w�L���K�����ؖ����x�́A�ߋ�3�N�i36�J���j�ɂ킽���āA��v���낪�K���ɍ쐬���ꂽ�������ؖ����A�����������쐬���錈�Z���ւ̐M��������ɖ𗧂��Ă��܂��B ������č��Ƃ́A�֗^���Ɠ����y�ъ������Z���ɏ��A��v�������тɉ�v�L�^�̓K�@���A���m���y�ѓK�������m�ۂ��邽�߁A��v�����̐^�����A���ݐ��A�ԗ������m���߁A���w�����邱�Ƃł���B����č��ɂ����ẮA�o�c���j�̌��S���̋ᖡ�ɂƂ߂���̂Ƃ���B�iTKC�S����wTKC��v�l�̍s������x��R�͎��H�K��̕����j �w�L���K�����ؖ����x�����s�����܂ł̋Ɩ��v���Z�X

|

��������v���[���u������v�v�́v�ϋɓI�Ȋ��p���x�����܂�

������v�v�̂́A������Ƃ̂��߂̉�v���[���ł� ������v�v�́i������Ƃ̉�v�Ɋւ����{�v�́j�́A�����Q�S�N�Q���P���Ɍ��\����A���y�ѓs���{����������Ƃ̌��Z���͂���ۂ̊�ƂȂ�܂����B ���̂��Ƃɂ��A���ׂĂ̋��Z�@�ւ͗Z�����f�ɍۂ��āA���̒�����v�v�̂d���邱�ƂƂȂ�܂����B ������v�v�̖̂ړI�́A���̂S�ƂȂ��Ă��܂��B ������v�v�̖̂ړI 1. �o�c�҂̌o�c���f�ɖ𗧂�v 2. ���Z���ɂ�萳�����������v 3. ��v�̎������s�ɔz��������v 4. ������Ƃɉߏd�ȕ��S�������Ȃ���v �@���������ł́A������v�v�̂ɉ����ēK�ȋL���i���́j���ł���悤���w�����܂��B �В��̍����o�c�͂��A�b�v�I ������v�v�̂́u������Ƃ̌o�c�҂����p���悤�Ǝv����悤�A�������₷���A���Ђ̌o�c�̔c���ɖ𗧂�v�v�Ƃ��邱�Ƃ��ړI�̂P�ƂȂ��Ă��܂��B ������v�v�̂ɋL���ꂽ��v�̃|�C���g14����

�����o�c�̓A�b�v�̗��� 1.�u������v�v�́v�ɉ����ē��X�L�� 2. �������Z 3. ���Z����ǂ�Ōo�c�𐳊m�ɔc�� 4. ����̑ł�������� 5. ���S�o�c�̐��s ���Z�@�ւ���̌��Z���M���x���A�b�v�I ������v�v�̂́u������Ƃ̗��Q�W�ҁi���Z�@�ցA�����A���哙�j�ւ̏��Ɏ������v�v�Ƃ��邱�Ƃ��ړI��1�Ƃ���A���Z�@�ւ̗Z���R���ɔz�����ꂽ���e�ɂȂ��Ă��܂��B ���Z�@�ւ���̌��Z���M���x�A�b�v�̗��� 1.�u������v�v�́v�����p���ēK���E���m�ȋL�� 2.�u������v�v�́v�Ɋ�Â����̍������Z���쐬 3. �В��������ƌo�c����� 4. ���Z�@�ւ���̌��Z���M���x�A�b�v �� �����̋��Z�@�ւ��A������v�v�̂�K�p������Ƃɑ��ċ�����D�����鐧�x���̗p���Ă��܂��B �@�ڂ����͒�����ƒ��̃z�[���y�[�W���������������B �����������s���T�|�[�g ������v�v�̂̓K�p�ɂ́A�K���E���m�ȋL�����O��Ƃ���Ă��܂��B���̂��߂ɂ́A�M�Ђœ��X�L���i���́j���s�����Ƃ��d�v�ł��B���������ł́A������v�v�̂ɉ����ēK�ȋL���i���́j���ł���悤���w�����܂��B �܂��A�M�Ђ��K�₵�ēK���ɐ��m�ȋL���i���́j���s���Ă��邩�m�F�����Ă��������A�����Ɍ��Ȃǂ�����Β��J�ɂ��w�����������܂��B �ڂ����́A���������ɂ����k���������B

���[���Ɋ�Â����������Z�ƐŖ��\���ŁA���Z���̎Љ�I�M�p�͂����߂܂����ʓY�t�ɂ���Ƃ̐M�p�̓A�b�v �P�D�Ŗ����ɑ��Ă�… • �Ŗ��\���̓K�������A�s�[�����܂��B • �Ŗ������̊��ԒZ�k��ȗ��ɂȂ���\��������܂��B 2�D���Z�@�ւɑ��Ă�… • �Z���S���҂̐M�����l�����܂��B ���Z�@�ւɂ���ẮA�Y�t���ʂ��o����Ƌ������Ⴍ�Ȃ邱�Ƃ�����܂��B �ڂ����́A���������ɂ��q�˂��������B ���ʓY�t�́A�M�Ђ̌��Z���̎Љ�I�M�p�͂����߂܂� ���ʓY�t���x�Ƃ́A�@���i�ŗ��m�@��33����2�j�ɒ�߂��Ă��鐧�x�ŁA��Ƃ��Ŗ����ɒ�o����Ŗ��\�����̓��e�����������Ƃ��A�ŗ��m�����ʂɋL�ڂ��A�\�����ɓY�t���鐧�x�ł��B����ɂ��A�\�����̎Љ�I�M�p�͂����܂�܂��B �ŗ��m�@��33 ����2 ��1 ���ɋK�肷��Y�t���ʁi�T���v���j(���j ���ʓY�t������ɂ� ���ʓY�t�����邽�߂ɁA�M�Ђɓ��ʂȋƖ��������邱�Ƃ͂���܂���B �������A���������ł́u��������č����Ă���v�u“��{��菑”“���S���錾��”���̏��ʂ����킵�Ă���v�Ȃǂ̂������̏��������Ă�����������ŁA���ʓY�t���s���Ă��܂��B �u��{��菑�v�́A���������Ɗ֗^���\�҂̑o�����A�M�Ђ̏��ʓY�t���i�̐��̊m���Ɍ������ĕs�f�̓w�͂��������ł��B �u���S���錾���v�́A�֗^��o�c�҂����������ɑ��A���Ђ̉�v�L�^���؋����Ɋւ��āA���̖ԗ����A�^�����Ȃǂ�ۏ��鏑�ʂł��B ▶ Strengths�^Top�� |

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|