�C���{�C�X���x

INVOICE SYSYTEM

NATIONAL TAX AGENCY HOMEPAGE INFORMATION

SPECIAL FEATURE INVOICE SYSTEM

|

�ߘa3�N9��15��

⭐ (nta.go.jp) ���W �C���{�C�X���x |

||||||||||||

OVERVIEW INVOICE SYSTEM

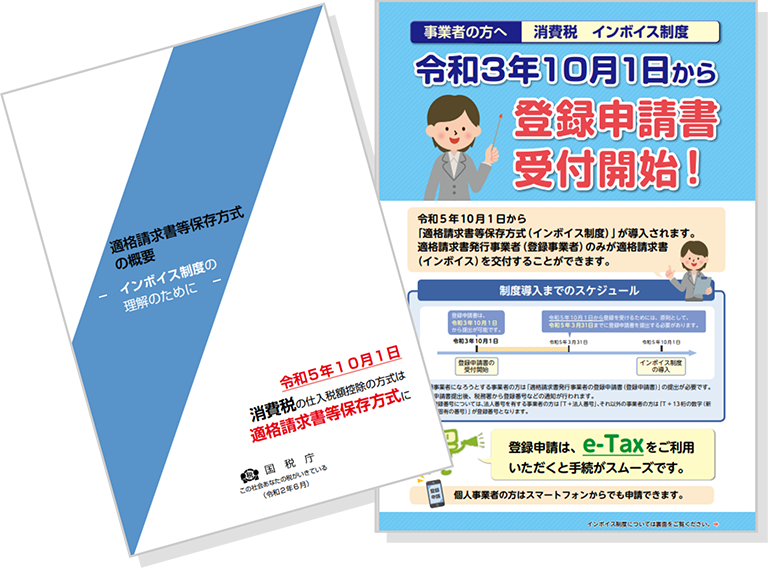

<�C���{�C�X���x�̊T�v>

�C���{�C�X���x�̊T�v�ɂ��āA���̂Ƃ���ƂȂ�܂��B ▶ �K�i�������i�C���{�C�X�j�Ƃ��A ���肪����ɑ��āA���m�ȓK�p�ŗ������Ŋz����`������̂ł��B ��̓I�ɂ́A���s�́u�敪�L�ڐ������v�Ɂu�o�^�ԍ��v�A�u�K�p�ŗ��v�y�сu����Ŋz���v�̋L�ڂ��lj����ꂽ���ނ�f�[�^�������܂��B ▶ �C���{�C�X���x�Ƃ��A �����葤�� �@����ł���o�^���Ǝ҂́A����ł���������i�ېŎ��Ǝҁj���狁�߂�ꂽ�Ƃ��́A�C���{�C�X����t���Ȃ���Ȃ�܂���i�܂��A��t�����C���{�C�X�̎ʂ���ۑ����Ă����K�v������܂��j�B �����葤�� �@����͎d���Ŋz�T���̓K�p���邽�߂ɁA�����Ƃ��āA�������i����j�ł���o�^���Ǝ҂����t�����C���{�C�X�i���j�̕ۑ������K�v�ƂȂ�܂��B �i���j����́A���炪�쐬�����d���������̂����A���̎����i�C���{�C�X�ɋL�ڂ��K�v�Ȏ����j���L�ڂ���������̊m�F�������̂�ۑ����邱�ƂŁA�d���Ŋz�T���̓K�p���邱�Ƃ��ł��܂��B �C���{�C�X���x�̊�{�I�ȓ��e�����m��ɂȂ肽�����͈ȉ��̃��[�t���b�g�����������������B ���@���x�̈ē��p���[�t���b�g���͂����� �ߘa�R�N10���P���o�^�\������t�J�n�I�i���[�t���b�g�j �@▶ (PDF/845KB) �ߘa�R�N�V���i�S2�y�[�W�j �i�S�P�y�[�W�j �o�^�\���葱�́A e-Tax�������p���������I�I�i���[�t���b�g�j ����ł̎d���Ŋz�T���̕����Ƃ��ēK�i���������ۑ���������������܂��i���[�t���b�g�j �@▶ (PDF/459KB)�@����30�N�S���^�ߘa�Q�N�U�������i�S�S�y�[�W�j�K�i���������ۑ������̊T�v�@�|�C���{�C�X���x�̗����̂��߂Ɂ|�i�p���t���b�g�j �@▶ (PDF/8,982KB) �ߘa�R�N�V���i�S22�y�[�W�j����Ōy���ŗ����x�̎�����i�p���t���b�g�j �@▶����Ōy���ŗ����x�̎�����b���Œ� (nta.go.jp)�@�ߘa3�N8���i�S77�y�[�W�j �@���@53�y�[�W����74�y�[�W�܂łɂ����āA�C���{�C�X���x�ɂ��ĉ�����Ă���܂��B �@▶ �ꊇ�_�E�����[�h�iPDF/35.2MB�j

���@�o�^�\�������ꂽ�F�l�� �i�S�P�y�[�W�j ⭐ (nta.go.jp) Question and Answer�i���^�����j ⭐ (nta.go.jp) �ʒB ⭐ (nta.go.jp) ���恃Web�|TAX�|TV�� ⭐ (nta.go.jp) ������E�����k���y���E�C���{�C�X�R�[���Z���^�[�� �y���E�C���{�C�X�R�[���Z���^�[ |

QUESTION AND ANSWER

�p���`

�悭���邨�⍇���y���E�C���{�C�X�R�[���Z���^�[�ւ̂��⍇����������������f�ڂ��Ă��܂��B �p���`�̖ڎ��ꗗ�p���`�̖ڎ�����T���ꍇ�́A��������������������B ▶ �C���{�C�X���x�Ɋւ���p���`�ڎ��ꗗ�p���`�̑S���C���{�C�X���x�Ɋւ���p���`�͂�������������������B ▶ ����ł̎d���Ŋz�T�����x�ɂ�����K�i���������ۑ������Ɋւ���p���`�i�����R�O�N�U���j�i�ߘa�R�N�V�������j▶ �ꊇ�_�E�����[�h�iPDF/2,201KB�j

���̑� ▶ �@�l�Ł@���̑��@�߉��ߒʒB�Ɋւ�����u�ߘa�R�N��������Ōo���ʒB�W�p���`�v �ߘa�T�N10���P���������ł̎d���Ŋz�T�����x�ɂ����ēK�i���������ۑ������i������u�C���{�C�X���x�v�j����������܂��B �i���j�@����Q��A�́A�ߘa�R�N�Q���X�������z����Ă���@�ߋy�ѓ������݂̒ʒB�Ɋ�Â��č쐬���Ă��܂��B ▶ �i�}��j ▶ �ꊇ�_�E�����[�h�iPDF/530KB�j �T�@�ߘa�R�N�Q���̏���Ōo���ʒB�̉����̎�|��P�@�ߘa�R�N�Q���̏���Ōo���ʒB�̉����̎�| �U�@�ƐŎ��Ǝ҂���ېŎd������s�����ꍇ�̖@�l�ł̎戵��Q�@�C���{�C�X���x������i�ߘa11�N10���`�j�ɖƐŎ��Ǝ҂���ېŎd������s�����ꍇ ��R�@�o�ߑ[�u���Ԓ��i�ߘa�T�N10���`�ߘa�W�N�X���j�ɖƐŎ��Ǝ҂���ېŎd������s�����ꍇ ��S�@�o�ߑ[�u���Ԓ��i�ߘa�W�N10���`�ߘa11�N�X���j�ɖƐŎ��Ǝ҂���ېŎd������s�����ꍇ �V�@��v��A�C���{�C�X���x�����O�̋��z�ʼn�������œ����v�サ���ꍇ�̖@�l�ł̎戵�� ��v��A�C���{�C�X���x�����O�̋��z�ʼn�������œ����v�サ���ꍇ ��T�@�C���{�C�X���x������i�ߘa11�N10���`�j�ɖƐŎ��Ǝ҂��猸�����p���Y���擾�����ꍇ ��U�@�C���{�C�X���x������i�ߘa11�N10���`�j�ɖƐŎ��Ǝ҂���I�����Y���擾�����ꍇ ��V�@�C���{�C�X���x������i�ߘa11�N10���`�j�ɖƐŎ��Ǝ҂Ɍo����x�o�����ꍇ ��W�@�o�ߑ[�u���Ԓ��i�ߘa�T�N10���`�ߘa�W�N�X���j�ɖƐŎ��Ǝ҂��猸�����p���Y���擾�����ꍇ ��X�@�o�ߑ[�u���Ԓ��i�ߘa�W�N10���`�ߘa11�N�X���j�ɖƐŎ��Ǝ҂��猸�����p���Y���擾�����ꍇ ⭐ (nta.go.jp) �ʒB���e ⭐ (nta.go.jp) �C���{�C�X���x�̊T�v ⭐ (nta.go.jp) �ʒB ⭐ (nta.go.jp) ������E�����k�i�y���E�C���{�C�X�R�[���Z���^�[�j �y���E�C���{�C�X�R�[���Z���^�[ |

CIRCULAR

�C���{�C�X�ʒB

▶ ����ł̎d���Ŋz�T�����x�ɂ�����K�i���������ۑ������Ɋւ���戵�ʒB�̐���ɂ��� ▶ ����ł̎d���Ŋz�T�����x�ɂ�����K�i���������ۑ������Ɋւ���\�������̗l���̐���ɂ��� ����ł̎d���Ŋz�T�����x�ɂ�����K�i���������ۑ������Ɋւ���\�������̗l���̐���ɂ��āi�@�߉��ߒʒB�j �@�W��̂��Ƃɂ��ẮA�ʎ��̂Ƃ����߂�����A�ߘa5�N10��1���ȍ~�́A����ɂ��ꂽ���B �i���R�j �ʎ� 1 �K�i���������s���Ǝ҂̓o�^�\���� �@�����Ŗ@���̈ꕔ����������@���i����28�N�@����15���j�i�ȉ��u28�N�����@�v�Ƃ����B�j��5���̋K��ɂ�������̏���Ŗ@�i�ȉ��u�@�v�Ƃ����B�j��57����2��2���s�K�i���������s���Ǝ҂̓o�^�\���t�ɋK�肷��K�i���������s���Ǝ҂̓o�^����|�̐\�����́A���Ɍf����敪�ɉ����A���ꂼ�ꎟ�̗l���ɂ���o����B

2 �K�i���������s���Ǝғo�^��̓o�ڎ����ύX�͏o�� �@�@��57����2��8���s�K�i���������s���Ǝғo�^��̓o�ڎ����ɕύX���������|�̓͏o�t�ɋK�肷��K�i���������s���Ǝғo�^��ɓo�ڂ��ꂽ�����ɕύX���������ꍇ�̓͏o���́A���Ɍf����敪�ɉ����A���ꂼ�ꎟ�̗l���ɂ���o����B (1)�@28�N�����@������44���2���̋K��ɂ���@�ߘa3�N10��1������ߘa5�N9��30���܂��̊Ԃɒ�o����͏o�� ��2�|(1)���l���u�K�i���������s���Ǝғo�^��̓o�ڎ����ύX�͏o���v �@▶ ��2�|(1)���l���iPDF/247KB�j (2)�@�ߘa5�N10��1���Ȍ��ɒ�o����͏o�� �@��2�|(2)���l���u�K�i���������s���Ǝғo�^��̓o�ڎ����ύX�͏o���v �@▶ ��2�|(2)���l���iPDF/239KB�j 3 �K�i���������s���Ǝ҂̓o�^�̎���������߂�|�̓͏o�� �@�@��57����2��10����1���s�K�i���������s���Ǝ҂̓o�^�̎���������߂�ꍇ�̓͏o�t�ɋK�肷��K�i���������s���Ǝ҂��o�^�̎���������߂�|�̓͏o���́A��3���l���́u�K�i���������s���Ǝ҂̓o�^�̎���������߂�|�̓͏o���v�ɂ���o����B �@▶ ��3���l���iPDF/154KB�j4 �K�i���������s���Ǝ҂̎��S�͏o�� �@�@��57����3��1���s�K�i���������s���Ǝ҂����S�����ꍇ�̓͏o�t�ɋK�肷��K�i���������s���Ǝ҂����S�����|�̓͏o���́A��4���l���́u�K�i���������s���Ǝ҂̎��S�͏o���v�ɂ���o����B �@▶ ��4���l���iPDF/136KB�j 5 �C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o�� �@�@��57����6��1���s�C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���ꍇ�̓͏o�t�ɋK�肷��C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o���́A��5���l���́u�C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o���v�ɂ���o����B �@▶ ��5���l���iPDF/120KB�j6 �C�ӑg�����̑g�������K�i���������s���Ǝ҂łȂ��Ȃ����|���̓͏o�� �@�@��57����6��2���s�C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂łȂ��Ȃ����ꍇ�̓͏o�t�ɋK�肷��K�i���������s���Ǝ҈ȊO�̎��Ǝ҂�V���ɑg�����Ƃ��ĉ����������|���͓��Y�C�ӑg�����̑g�����̂����ꂩ���K�i���������s���Ǝ҂łȂ��Ȃ����|�̓͏o���́A��6���l���́u�C�ӑg�����̑g�������K�i���������s���Ǝ҂łȂ��Ȃ����|���̓͏o���v�ɂ���o����B �@▶ ��6���l���iPDF/98KB�j7 �C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o�����̕ύX�͏o�� �@����Ŗ@�{�s�ߓ��̈ꕔ����������@���i����30�N���ߑ�135���j��1���̋K��ɂ�������̏���Ŗ@�{�s�߁i�ȉ��u�߁v�Ƃ����B�j��70����14��3���s�C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o�����ɕύX���������ꍇ�̓͏o�t�ɋK�肷��C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o���ɋL�ڂ��������ɕύX���������|�̓͏o���́A��7���l���́u�C�ӑg�����̑g�����̑S�Ă��K�i���������s���Ǝ҂ł���|�̓͏o�����̕ύX�͏o���v�ɂ���o����B �@▶ ��7���l���iPDF/105KB�j8 �C�ӑg�����̐��Z�����������|�̓͏o�� �@�ߑ�70����14��4���s�C�ӑg�����̐��Z�����������ꍇ�̓͏o�t�ɋK�肷��g�����̑S�Ă��K�i���������s���Ǝ҂ł���C�ӑg�����̐��Z�����������|�̓͏o���́A��8���l���́u�C�ӑg�����̐��Z�����������|�̓͏o���v�ɂ���o����B �@▶ ��8���l���iPDF/127KB�j���̑� ▶ �����Ł@�@�߉��ߒʒB�u����Ŗ@���̎{�s�ɔ��������ł̎戵���ɂ��āv ▶ �@�l�Ł@�@�߉��ߒʒB�u����Ŗ@���̎{�s�ɔ����@�l�ł̎戵���ɂ��āv ⭐ (nta.go.jp) �C���{�C�X���x�̊T�v ⭐ (nta.go.jp) Q&A ⭐ (nta.go.jp) ������E�����k�@(�y���E�C���{�C�X�R�[���Z���^�[) |

||||||||||||||||||

CIRCULAR(2)

�ŏI�����ߘa2�N4��1���یy2�|1 ����ł̎d���Ŋz�T�����x�ɂ�����K�i���������ۑ������Ɋւ���戵�ʒB�̐���ɂ����i�@�߉��ߒʒB�j �W��̂��Ƃɂ��ẮA�ʍ��̂Ƃ����߂�����A�ߘa5�N10��1���ȍ~����ɂ���舵��ꂽ���B �i���R�j �u�����Ŗ@���̈ꕔ����������@���v�i����28�N�@����15���j�A�u�����Ŗ@���̈ꕔ����������@���v�i����30�N�@����V���j�A�u����Ŗ@�{�s�ߓ��̈ꕔ���������鐭�߁v�i����30�N���ߑ�135���j�y�сu����Ŗ@�{�s�K�����̈ꕔ����������ȗ߁v�i����30�N�����ȗߑ�18���j�̋K��ɂ��A�ߘa�T�N10���P���������ł̎d���Ŋz�T�����x�ɓK�i���������ۑ���������������邱�Ƃɂ��B �ʍ� ����ł̎d���Ŋz�T�����x�ɂ�����K�i���������ۑ������Ɋւ���戵�ʒB ��� ��`�W �i�p��̈Ӌ`�j �P�|�P�@���̒ʒB�ɂ����āA���Ɍf����p��̈Ӌ`�́A���ꂼ�ꎟ�ɒ�߂�Ƃ���ɂ��B �Ȃ��A��߂��Ȃ����̂́A����Ŗ@��{�ʒB�i�����V�N12��25���t�ۏ��Q�|25�ق��S�ۋ����u����Ŗ@��{�ʒB�̐���ɂ��āv�i�@�߉��ߒʒB�j�̕ʍ��j�ɒ�߂�Ƃ���ɂ��B (1)�@28�N�����@…………………… �����Ŗ@���̈ꕔ����������@���i����28�N�@����15���j (2)�@�����@…………………………�@�����Ŗ@���̈ꕔ����������@���i����30�N�@����V���j (3)�@������…………………………�@����Ŗ@�{�s�ߓ��̈ꕔ���������鐭�߁i����30�N���ߑ�135���j (4)�@�����ȗ�………………………�@����Ŗ@�{�s�K�����̈ꕔ����������ȗ��i����30�N�����ȗߑ�18���j (5)�@�@………………………………�@28�N�����@�y�щ����@�ɂ�������̏���Ŗ@ (6)�@��………………………………�@�����߂ɂ�������̏���Ŗ@�{�s�� (7)�@�K��……………………………�@�����ȗ߂ɂ�������̏���Ŗ@�{�s�K�� (8)�@�K�i������……………………�@�@��57���̂S��P���ɋK�肷��K�i�������������B (9)�@�K�i�ȈՐ�����………………�@�@��57���̂S��Q���ɋK�肷��K�i�ȈՐ������������B (10)�@�K�i���������s���Ǝ�……�@ �@��Q���P����V���̂Q�ɋK�肷��K�i���������s���Ǝ҂������B (11)�@�y���ΏۉېŎ��Y�̏��n���@ �@��Q���P����X���̂Q�ɋK�肷��y���ΏۉېŎ��Y�̏��n���������B (12)�@�y���ŗ�……………………�@ 100����6.24�������B (13)�@�W���ŗ�……………………�@ 100����7.8�������B  ��� �K�i���������s���Ǝ҂̓o�^���x�W �i�o�^�\�������o���邱�Ƃ��ł��鎖�Ǝҁj �Q�|�P�@�K�i���������s���Ǝ҂̓o�^�i�@��57���̂Q��P���s�K�i���������s���Ǝ҂̓o�^���t�ɋK�肷��o�^�������B�ȉ������B�j���邱�Ƃ��ł���̂́A�ېŎ��Ǝ҂Ɍ�����̂ł��邪�A�ƐŎ��Ǝ҂ł����Ă��A�Ⴆ�A���̏ꍇ�̂悤�ɁA�o�^���悤�Ƃ���ېŊ��Ԃɂ����ĉېŎ��Ǝ҂ƂȂ�Ƃ��́A�@��57���̂Q��Q���s�K�i���������s���Ǝ҂̓o�^�\���t�ɋK�肷��\�����i�ȉ��u�o�^�\�����v�Ƃ����B�j���o���邱�Ƃ��ł��邱�Ƃɗ��ӂ���B (1)�@�ƐŎ��Ǝ҂ł��鎖�Ǝ҂��A����Ԃɂ�����ېŔ��㍂��1,000���~���ł��邱�Ƃɂ��A���ېŊ��Ԃ���ېŎ��Ǝ҂ƂȂ�ꍇ (2)�@�ƐŎ��Ǝ҂ł��鎖�Ǝ҂��A�@��X���S���s�ېŎ��Ǝ҂̑I���t�ɋK�肷��͏o���i�ȉ��u�ېŎ��ƎґI��͏o���v�Ƃ����B�j���o���A�ېŎ��Ǝ҂ƂȂ邱�Ƃ�I������ꍇ (��)�@�ƐŎ��Ǝ҂��ېŎ��Ǝ҂ƂȂ�ېŊ��Ԃ̏�������o�^���悤�Ƃ���Ƃ��́A�����Ƃ��āA���Y�ېŊ��Ԃ̏����̑O������N�Z���ĂP���O�̓��܂łɓo�^�\�������o���Ȃ���Ȃ�Ȃ��B �i�o�^�\�������o���邱�Ƃ��ł��鎖�Ǝҁj �Q�|�Q�@�V���Ɏ��Ƃ��J�n�������Ǝ҂��A���̎��Ƃ��J�n�������̑�����ېŊ��Ԃ̏�������K�i���������s���Ǝ҂̓o�^���悤�Ƃ���ꍇ�̋K����26���̂S��P���s���Ƃ��J�n�������̑�����ېŊ��ԓ��͈̔́t�ɋK�肷��u�����ɂ����ĉېŎ��Y�̏��n���ɌW�鎖�Ƃ��J�n�������̑�����ېŊ��ԁv�ɂ��ẮA�����Ƃ��āA�l���Ǝ҂��V���Ɏ��Ƃ��J�n�������̑�����ېŊ��ԋy�і@�l�̐ݗ��̓��̑�����ېŊ��Ԃ������̂ł��邪�A��ېŎ��Y�̏��n���݂̂��s���Ă������ƎҖ��͍��O����݂̂��s���Ă������Ǝ҂��A�V���ɍ����ɂ����ĉېŎ��Y�̏��n���ɌW�鎖�Ƃ��J�n�����ېŊ��Ԃ�����Ɋ܂܂�邱�Ƃɗ��ӂ���B �܂��A���Ɍf����ېŊ��Ԃ��A����Ɋ܂ނ��̂Ƃ��Ď�舵���B (1)�@���̉ېŊ��ԊJ�n�̓��̑O���܂łQ�N�ȏ�ɂ킽���č����ɂ����čs�����ېŎ��Y�̏��n�����͉ېŎd����y�ѕېŒn�悩��̈���肪�Ȃ��������Ǝ҂��A�ېŎ��Y�̏��n���ɌW�鎖�Ƃ��ĂъJ�n�����ېŊ��� (2)�@�ݗ��̓��̑�����ېŊ��Ԃɂ����Ă͐ݗ��o�L���s�����݂̂Ŏ��Ɗ������s���Ă��Ȃ��ƐŎ��Ǝ҂ł���@�l���A���̗��ېŊ��ԓ��ɂ����Ď����I�Ɏ��Ɗ������J�n�����ꍇ�̓��Y�ېŊ��ԓ� �i�o�^�ԍ��̍\���j �Q�|�R�@�K�i���������s���Ǝғo�^��ɓo�ڂ���o�^�ԍ��i�@��57���̂Q��S���s�K�i���������s���Ǝ҂̓o�^���t�ɋK�肷��o�^�ԍ��������B�ȉ������B�j�́A���̋敪�ɉ����A���ꂼ�ꎟ�ɂ����̂Ƃ���B (1)�@�@�l�ԍ���L����ېŎ��Ǝҁ@�@�l�ԍ��i�s���葱�ɂ��������̌l�����ʂ��邽�߂̔ԍ��̗��p���Ɋւ���@���i����25�N�@����27���j��Q���15���s��`�t�ɋK�肷��@�l�ԍ��������B�j�y�т��̑O�ɕt���ꂽ���[�}���̑啶���s�ɂ��\���������� (2)�@(1)�ȊO�̉ېŎ��Ǝҁ@13���̐����i�@�l�ԍ��Əd�����Ȃ����̂Ƃ��A���Y�ېŎ��Ǝ҂̌l�ԍ��i���@��Q���T���ɋK�肷��l�ԍ��������B�j�͗��p���Ȃ����̂Ƃ���B�j�y�т��̑O�ɕt���ꂽ���[�}���̑啶���s�ɂ��\���������� �i�K�i���������s���Ǝ҂̓o�^�̌��́j �Q�|�S�@�K�i���������s���Ǝ҂̓o�^�́A�K�i���������s���Ǝғo�^��ɓo�ڂ��ꂽ���i�ȉ��u�o�^���v�Ƃ����B�j���炻�̌��͂�L����̂ł��邩��A�@��57���̂Q��V���s�o�^���̒ʒm�t�ɂ��ʒm�������ɂ�����炸�A�K�i���������s���Ǝ҂́A�o�^���Ȍ�ɍs�����ېŎ��Y�̏��n���ɂ��Ė@��57���̂S��P���̋K��Ɋ�Â��K�i����������t���邱�ƂƂȂ邱�Ƃɗ��ӂ���B (��)�P�@�o�^������o�^�̒ʒm�������܂ł̊Ԃɍs�����ېŎ��Y�̏��n���ɂ��āA���ɐ��������̏��ނ���t���Ă���ꍇ�ɂ́A���Y�ʒm�������Ȍ�ɓo�^�ԍ�������ɏ��ʓ��i���Ɍ�t�������ނƂ̑��݂̊֘A�����m�ł���A���Y���ʓ��̌�t���鎖�Ǝ҂������e���Ɍf���鎖����K���ɔF���ł�����̂Ɍ���B�j�Œʒm���邱�Ƃɂ��A�����̏��ޓ������킹�ēK�i�������̋L�ڎ����������Ƃ��ł���B (��)2�@�K�i���������s���Ǝ҂̓o�^�����ꂽ�ꍇ�A�o�^�����̑��̓K�i���������s���Ǝғo�^��ɓo�ڂ��ꂽ�������A�C���^�[�l�b�g��ʂ��Č��\����邱�ƂƂȂ�B�܂��A�K�i���������s���Ǝ҂̓o�^���������ꂽ���͂��̌��͂��������ꍇ�̂��̔N�����ɂ��Ă����l�ł���B �i�K�i���������s���Ǝ҂ɂ�����@��X���P���{���̓K�p�W�j �Q�|�T�@�K�i���������s���Ǝ҂́A���̓o�^���̑�����ېŊ��ԈȌ�̉ېŊ��Ԃɂ��ẮA�@��X���P���{���s���K�͎��Ǝ҂ɌW��[�ŋ`���̖Ə��t�̋K��̓K�p�͂Ȃ����Ƃɗ��ӂ���B �Ȃ��A�K�i���������s���Ǝ҂̓o�^���Ă��Ȃ��Ƃ���Γ����{���̋K��̓K�p�����鎖�Ǝ҂��A���̓K�p����ɂ́A���̓K�p���悤�Ƃ���ېŊ��Ԃ̑O�ېŊ��Ԃ̖�������N�Z����30���O�̓��̑O���܂łɁA�@��57���̂Q��10����P���s�K�i���������s���Ǝ҂̓o�^�̎���������߂�ꍇ�̓͏o�t�ɋK�肷��K�i���������s���Ǝ҂̓o�^�̎���������߂�|�̓͏o���̒�o���K�v�ƂȂ�B (��)�@�@��X���S���s�ېŎ��Ǝ҂̑I���t�̋K��ɂ��ېŎ��Ǝ҂�I�����Ă���K�i���������s���Ǝ҂��A�����P���{���̋K��̓K�p����ɂ́A�@��57���̂Q��10����P���ɋK�肷��K�i���������s���Ǝ҂̓o�^�̎���������߂�|�̓͏o���y�і@��X���T���s�ېŎ��Ǝ҂̑I��s�K�p�t�ɋK�肷��͏o���̒�o���K�v�ƂȂ�B �i�������������ꍇ�̓o�^�̌��́j �Q�|�U�@�����i�@��Q���S���s�������̈Ӌ`�t�ɋK�肷�鑊���������B�j���������ꍇ�ɂ�����K�i���������s���Ǝ҂ł���푊���l�̓o�^�́A���̎��Ƃ����p���������l���@��57���̂R��R���s�K�i���������s���Ǝ҂����S�����ꍇ�ɂ�����葱���t�̋K��ɂ��K�i���������s���Ǝ҂̓o�^�������Ǝ҂Ƃ݂Ȃ���邱�ƂƂȂ铯���ɋK�肷��݂Ȃ��o�^���Ԍ�ɂ��̌��͂������B���������āA���Y�����l�����Y�݂Ȃ��o�^���Ԍ�ɂ����Ă��K�i����������t���悤�Ƃ���Ƃ��́A�V���ɓo�^�\�������o���A�K�i���������s���Ǝ҂̓o�^���Ȃ���Ȃ�Ȃ����Ƃɗ��ӂ���B �Ȃ��A���Y�����l�����Y�݂Ȃ��o�^���Ԓ��ɓo�^�\�������o�����ꍇ�ɂ����āA���Y�݂Ȃ��o�^���Ԃ̖����܂łɓ��Y�\�����ɌW��K�i���������s���Ǝ҂̓o�^���͖@��57���̂Q��T���s�K�i���������s���Ǝ҂̓o�^�̋��ہt�̏����ɌW��ʒm���Ȃ��Ƃ��́A�����̗������瓖�Y�ʒm�����Y�����l�ɓ��B����܂ł̊��Ԃ݂͂Ȃ��o�^���ԂƂ݂Ȃ���邱�Ƃ���A���̊Ԃ̑����l�ɂ��K�i�������̌�t�͔푊���l�̓o�^�ԍ��ɂ��s�����ƂƂȂ�B �i�o�^�ԍ��̍\���j �Q�|�V�@�������͕������������ꍇ�ɂ�����K�i���������s���Ǝ҂̓o�^�̌��͂́A���ꂼ�ꎟ�̂悤�ɂȂ邱�Ƃɗ��ӂ���B (1)�@�z�������i�@��11���P���s�z���������������ꍇ�̔[�ŋ`���̖Ə��̓���t�ɋK�肷�鍇���������B�ȉ������B�j���͐V�ݍ����i�����R���s�V�ݍ������������ꍇ�̔[�ŋ`���̖Ə��̓���t�ɋK�肷�鍇���������B�ȉ������B�j���������ꍇ�ɂ����āA�퍇���@�l�����K�i���������s���Ǝ҂̓o�^�̌��͂́A���Y�퍇���@�l�̎��Ƃ����p���������@�l�ɂ͋y�Ȃ��B���������āA���Y�����@�l���K�i���������s���Ǝ҂̓o�^���悤�Ƃ���Ƃ��́A�V���ɓo�^�\�������o���Ȃ���Ȃ�Ȃ��B �Ȃ��A�@�l���A�V�ݍ����ɂ�肻�̎��Ƃ����p�����ꍇ���͋z�������ɂ��K�i���������s���Ǝ҂̓o�^���Ă����퍇���@�l�̎��Ƃ����p�����ꍇ�ɂ����āA���Y�@�l�����������������̑�����ېŊ��Ԓ��ɓo�^�\�������o�����Ƃ��́A���Y�ېŊ��Ԃ́A�K����26���̂S��P���s���Ƃ��J�n�������̑�����ېŊ��ԁt���͑�Q���s���������������̑�����ېŊ��ԁt�ɋK�肷��ېŊ��ԂɊY������B (2)�@�������������ꍇ�ɂ����āA�����@�l�����K�i���������s���Ǝ҂̓o�^�̌��͂́A���Y�����ɂ�蓖�Y�����@�l�̎��Ƃ����p�����������p�@�l�ɂ͋y�Ȃ��B���������āA���Y�������p�@�l���K�i���������s���Ǝ҂̓o�^���悤�Ƃ���Ƃ��́A�V���ɓo�^�\�������o���Ȃ���Ȃ�Ȃ��B�܂��A�@��12���V����Q�����͑�R���s�������̈Ӌ`�t�ɊY�����镪�����ɂ��V�ݕ����e�@�l�̎��Ƃ������p�����V�ݕ����q�@�l�ɂ��Ă����l�ł���B �Ȃ��A�@�l���A�V�ݕ����ɂ�肻�̎��Ƃ����p�����ꍇ���͋z�������ɂ��K�i���������s���Ǝ҂̓o�^���Ă��������@�l�̎��Ƃ����p�����ꍇ�ɂ����āA���Y�@�l���V�ݕ������͋z�����������������̑�����ېŊ��Ԓ��ɓo�^�\�������o�����Ƃ��́A���Y�ېŊ��Ԃ́A�K����26���̂S��P�����͑�R���s���������������̑�����ېŊ��ԁt�ɋK�肷��ېŊ��ԂɊY������B �i���Ƃ̔p�~�ɂ��o�^�̎����j �Q�|�W�@�@��57���̂Q��10����Q���s�K�i���������s���Ǝ҂̓o�^�̎����t�ɋK�肷��u�K�i���������s���Ǝ҂����Ƃ�p�~�����ꍇ�v�ɂ́A�@��57���P����R���s���Ƃ�p�~�����ꍇ�̓͏o�t�ɋK�肷�鎖�Ƃ�p�~�����|�̓͏o���̒�o���������ꍇ�̂ق��A�@��X���T���s�ېŎ��Ǝ҂̑I��s�K�p�t�A��19���R���s�ېŊ��Ԃ̓���̑I��s�K�p�t�A��37���T���s�������Ǝ҂̎d����ɌW�����Ŋz�̍T���̓���̑I��s�K�p�t���͑�42���X���s�C�ӂ̒��Ԑ\�����̒�o�̎���߁t�̂����ꂩ�ɋK�肷�鎖�Ƃ�p�~�����|�̓͏o���̒�o���������ꍇ���܂ނ��Ƃɗ��ӂ���B |

��O �K�i���������s���Ǝ҂̋`�����W �i�K�i�������̈Ӌ`�j �R�|�P�@�K�i�������Ƃ́A�@��57���̂S��P���e���s�K�i���������s���Ǝ҂̋`���t�Ɍf���鎖�����L�ڂ����������A�[�i�����̑������ɗނ��鏑�ނ������̂ł��邪�A�����e���Ɍf���鎖���̋L�ڂ�����A���̏��ނ̖��͖̂��Ȃ��B �܂��A�K�i�������̌�t�Ɋւ��āA��̏��ނɂ�蓯���e���Ɍf���鎖����S�ċL�ڂ���̂ł͂Ȃ��A�Ⴆ�A�[�i���Ɛ��������̓�ȏ�̏��ނł����Ă��A�����̏��ނɂ��đ��݂̊֘A�����m�ł���A���̌�t���鎖�Ǝ҂������e���Ɍf���鎖����K���ɔF���ł���ꍇ�ɂ́A����畡���̏��ޑS�̂œK�i�������̋L�ڎ����������̂ƂȂ邱�Ƃɗ��ӂ���B �i�K�i�������̋L�ڎ����ɌW��d���I�L�^�̒j �R�|�Q�@�K�i���������s���Ǝ҂��A�@��57���̂S��T���̋K��ɂ��A�K�i�������A�K�i�ȈՐ��������͓K�i�ԊҐ������̌�t�ɑウ�čs���A�����̏��ނɋL�ڂ��ׂ������ɌW��d���I�L�^�i�d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@����Q���R���s��`�t�ɋK�肷��u�d���I�L�^�v�������B�ȉ������B�j�̒ɂ́A���f�B�X�N�A���C�e�[�v���̋L�^�p�̔}�̂ɂ��̂ق��A�Ⴆ�A���Ɍf����悤�Ȃ��̂��Y������B (1)�@������d�c�h�����ʂ����� (2)�@�d�q���[���ɂ��� (3)�@�C���^�[�l�b�g��̃T�C�g��ʂ����� �܂��A�K�i�������ɌW��L�ڎ����ɂ��A�Ⴆ�A�[�i���f�[�^�Ɛ������f�[�^�ȂǕ����̓d���I�L�^�̒ɂ��ꍇ���͔[�i���Ɛ������f�[�^�ȂǏ��ʂ̌�t�Ɠd���I�L�^�̒ɂ��ꍇ�̂�����ɂ����Ă��A�{�ʒB�R�|�P��i�ɏ����Ď�舵�����ƂƂȂ�B �i�K�i���������̋L�ڎ����̓���j �R�|�R�@�@��57���̂S��P���y�ё�Q���s�K�i���������s���Ǝ҂̋`���t�ɋK�肷��L�ڎ����̂����A���Ɍf���鎖���́A�����R�[�h�A���i�R�[�h���̋L���A�ԍ����ɂ��\���ō����x���Ȃ��B �������A�\�������L���A�ԍ����ɂ��A���Y�L�ڎ����ł���u�ېŎ��Y�̏��n���ɌW�鎑�Y���͖̓��e�v�ɂ��āA���Y���Y�̏��n�����ېŎ��Y�̏��n�����ǂ����A�܂��A���Y���Y�̏��n�����ېŎ��Y�̏��n���ł���ꍇ�ɂ����ẮA�y���ΏۉېŎ��Y�̏��n�����ǂ����̔��ʂ����炩�ƂȂ���̂ł����āA�K�i���������s���Ǝ҂Ƃ��̎���̑�����Ƃ̊ԂŁA�\�������L���A�ԍ����̓��e�����炩�ł�����̂Ɍ�����̂Ƃ���B (1)�@�@��57���̂S��P����P���s�K�i���������s���Ǝ҂̋`���t�ɋK�肷��u�K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ��v�A������R���ɋK�肷��u�ېŎ��Y�̏��n���ɌW�鎑�Y���͖̓��e�v�y�ѓ�����U���ɋK�肷��u���ނ̌�t���鎖�Ǝ҂̎������͖��́v (2)�@�@��57���̂S��Q����P���s�K�i���������s���Ǝ҂̋`���t�ɋK�肷��u�K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ��v�y�ѓ�����R���ɋK�肷��u�ېŎ��Y�̏��n���ɌW�鎑�Y���͖̓��e�v (��)�@�K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ��ɂ��A�����R�[�h���̋L���A�ԍ����ŕ\������ꍇ�ɂ����ẮA���Y�L���A�ԍ����ɂ��A�o�^�̌��͂̔����������̗��������炩�ƂȂ�[�u���u���Ă����K�v������B �i�Ǝ����p���Y�����n�����ꍇ�̓K�i�������ɋL�ڂ��ׂ��ېŎ��Y�̏��n���̑Ή��̊z���j �R�|�S�@�l���Ǝ҂ł���K�i���������s���Ǝ҂��A���ƂƉƎ��̗p�r�ɋ��ʂ��Ďg�p������̂Ƃ��Ď擾�������Y�����n����ꍇ�ɂ́A���̏��n�ɌW����z�����ƂƂ��Ă̕����ƉƎ��g�p�ɌW�镔���Ƃɍ����I�ɋ敪������̂Ƃ��A�K�i�������ɋL�ڂ���@��57���̂S��P����S���s�K�i���������s���Ǝ҂̋`���t�Ɍf����u�ېŎ��Y�̏��n���ɌW��Ŕ����z���͐ō����z��ŗ��̈قȂ邲�Ƃɋ敪���č��v�������z�v�y�ѓ�����T���Ɍf����u����Ŋz���v�́A���Y���ƂƂ��Ă̕����ɌW����z�Ɋ�Â��Z�o���邱�ƂƂȂ邱�Ƃɗ��ӂ���B �i���L���̏��n���ɂ�����K�i�������ɋL�ڂ��ׂ��ېŎ��Y�̏��n���̑Ή��̊z���j �R�|�T�@�K�i���������s���Ǝ҂��A�K�i���������s���Ǝ҈ȊO�̎҂ł��鑼�̎҂Ƌ����ŏ��L���鎑�Y�i�ȉ��u���L���v�Ƃ����B�j�̏��n���͑ݕt�����s���ꍇ�ɂ́A���Y���L���ɌW�鎑�Y�̏��n���̋��z�����L�҂��Ƃɍ����I�ɋ敪������̂Ƃ��A�K�i�������ɋL�ڂ���@��57���̂S��P����S���s�K�i���������s���Ǝ҂̋`���t�Ɍf����u�ېŎ��Y�̏��n���ɌW��Ŕ����z���͐ō����z��ŗ��̈قȂ邲�Ƃɋ敪���č��v�������z�v�y�ѓ�����T���Ɍf����u����Ŋz���v�́A���Ȃ̕����ɌW�鎑�Y�̏��n���̋��z�Ɋ�Â��Z�o���邱�ƂƂȂ邱�Ƃɗ��ӂ���B �i�K�i���������s���Ǝ҂łȂ��Ȃ����ꍇ�̓K�i�������̌�t�j �R�|�U�@�K�i���������s���Ǝ҂��K�i���������s���Ǝ҂łȂ��Ȃ�����A�K�i���������s���Ǝ҂ł������ېŊ��Ԃɂ����čs�����ېŎ��Y�̏��n�����鑼�̎��Ǝҁi�@��57���̂S��P���s�K�i���������s���Ǝ҂̋`���t�ɋK�肷��u���̎��Ǝҁv�������B�j���瓖�Y�ېŎ��Y�̏��n���ɌW��K�i�������̌�t�����߂�ꂽ�Ƃ��́A���Y���̎��Ǝ҂ɂ������t���Ȃ���Ȃ�Ȃ����Ƃɗ��ӂ���B �i�}��ғ��ɑ���ʒm�̕��@�j �R�|�V�@�K�i���������s���Ǝ҂��A�}��ғ��i�ߑ�70����12��P���s�}��ғ��ɂ��K�i���������̌�t�̓���t�ɋK�肷��u�}��ғ��v�������B�ȉ������B�j����č����ɂ����ĉېŎ��Y�̏��n�����s���ꍇ�ɂ����āA�����̋K��̓K�p����ɂ́A���Y�}��ғ������Y�ېŎ��Y�̏��n���̎��܂łɓ��Y���Ǝ҂���K�i���������s���Ǝ҂̓o�^���Ă���|�̒ʒm���Ă��邱�Ƃ��v���ƂȂ邪�A���Y�ʒm�̕��@�ɂ��ẮA�Ⴆ�A���Y���Ǝ҂��X�̎���̓s�x�A���O�ɓo�^�ԍ��Y�}��ғ��֏��ʓ��ɂ��ʒm������@�̂ق��A���Y���Ǝ҂Ɠ��Y�}��ғ��Ƃ̊Ԃ̊�{�_���ɓ��Y���Ǝ҂̓o�^�ԍ����L�ڂ���Ƃ��������@������B �i�}��ғ�����t����K�i���������̎ʂ��̓��e�j �R�|�W�@�}��ғ����ߑ�70����12��P���s�}��ғ��ɂ��K�i���������̌�t�̓���t�̋K��ɂ�莖�Ǝ҂ɑ����ēK�i���������i�����ɋK�肷��u�K�i���������v�������B�ȉ������B�j����t���A���͓K�i���������ɋL�ڂ��ׂ������ɌW��d���I�L�^������ꍇ�ɂ́A���Y�K�i���������̎ʂ����͓��Y�d���I�L�^�Y���Ǝ҂ɑ��Č�t���A���͒��Ȃ���Ȃ�Ȃ����A�Ⴆ�A���Y�K�i���������ɕ����̎��Ǝ҂ɌW��L�ڂ�����Ȃǂɂ�蓖�Y�K�i���������̎ʂ������̂܂܌�t���邱�Ƃ�����ȏꍇ�ɂ́A���Y�K�i���������ɋL�ڂ��ꂽ�����̂������Y���Ǝ҂ɌW�鎖�����L�ڂ������Z��������t���邱�Ƃō����x���Ȃ����̂Ƃ���B �Ȃ��A���̏ꍇ�ɂ́A���Y�}��ғ��ɂ����Ă���t�������Y���Z�����̎ʂ���ۑ�������̂Ƃ���B �i�R���~�����̂��̂̔���P�ʁj �R�|�X�@�ߑ�70���̂X��Q����P���s�K�i�������̌�t��Ə�����ېŎ��Y�̏��n���͈͓̔��t�y�ыK����26���̂U��P���s�K�i���������̌�t������������ȉېŎ��Y�̏��n���t�ɋK�肷��u�ō����z���R���~�����̂��́v�ɊY�����邩�ǂ����́A���̎���̉ېŎ��Y�̏��n���ɌW��ō����z�i�@��57���̂S��P����S���s�K�i���������s���Ǝ҂̋`���t�ɋK�肷��u�ō����z�v�������B�j���R���~�����ł��邩�ǂ����Ŕ��肷��̂ł��邩��A�ېŎ��Y�̏��n���ɌW���̏��i�i�j���Ƃ̐ō����z�ɂ����̂ł͂Ȃ����Ƃɗ��ӂ���B �i������ʋ@�֓���̑ΏۂƂȂ�^���y�ї����͈̔́j �R�|�P�O�@�ߑ�70���̂X��Q����P���C����j�܂Łs�K�i�������̌�t��Ə�����ېŎ��Y�̏��n���͈͓̔��t�Ɍf���闷�q�̉^���ɂ́A���q�̉^���ɒ��ړI�ɕ��т�����̂Ƃ��Ď�����ʋ}�s�����A�}�s�����A�Q�䗿������Ή��Ƃ���̒͊܂܂�邪�A���q�̉^���ɒ��ړI�ɕ��т�����̂ł͂Ȃ����ꗿ���A���i�����A�ݕ����u��������Ή��Ƃ���̒́A�܂܂�Ȃ����Ƃɗ��ӂ���B �i�����̔��@�y�ю����T�[�r�X�@�ɂ��s����ېŎ��Y�̏��n���͈̔́j �R�|�P�P�@�K����26���̂U��P���ɋK�肷��u�����̔��@���͎����T�[�r�X�@�v�Ƃ́A���i�̔̔����͖̒i�ېŎ��Y�̏��n���ɊY��������̂Ɍ���B�ȉ��u���i�̔̔����v�Ƃ����B�j�y�ё���̎������ōs����@�B���u�ł����āA���Y�@�B���u�݂̂ɂ�菤�i�̔̔���������������̂������A�Ⴆ�A���H���i�̎����̔��@�̂ق��A�R�C�����b�J�[��R�C�������h���[��������ɊY������B (��)�@�����X���ɐݒu���ꂽ�Z���t���W�Ȃǂ̂悤�ɒP�ɑ���̐��Z�݂̂��s�����̂́A����ɊY�����Ȃ����Ƃɗ��ӂ���B �i�K�i�������ɋL�ڂ������Ŋz���̌v�Z�ɌW��[�������̒P�ʁj �R�|�P�Q�@�K�i���������s���Ǝ҂��K�i�������ɋL�ڂ������Ŋz���i�@��57���̂S��P����T���s�K�i���������s���Ǝ҂̋`���t�Ɍf����u����Ŋz���v�������B�j�́A�ߑ�70����10�s�K�i�������ɋL�ڂ��ׂ�����Ŋz���̌v�Z�t�ɋK�肷����@�ɂ��A�ېŎ��Y�̏��n���ɌW��Ŕ����z�i�@��57���̂S��P����S���ɋK�肷��u�Ŕ����z�v�������B�j���͐ō����z�i�����ɋK�肷��u�ō����z�v�������B�j��ŗ��̈قȂ邲�Ƃɋ敪���č��v�������z����b�Ƃ��ĎZ�o���A�Z�o��������Ŋz���̂P�~�����̒[�����������邱�ƂƂȂ�̂ł��邩��A���Y����Ŋz���̂P�~�����̒[�������́A��̓K�i�������ɂ��A�ŗ��̈قȂ邲�Ƃɂ��ꂼ��P��ƂȂ邱�Ƃɗ��ӂ���B (��)�@�����̏��i�̔̔��ɂ��A��̓K�i����������t����ꍇ�ɂ����āA��̏��i���Ƃɒ[��������������ł�������v���ď���Ŋz���Ƃ��ċL�ڂ��邱�Ƃ͂ł��Ȃ��B �i�ېŕW���z�ɑ������Ŋz�̌v�Z�j �R�|�P�R�@���̉ېŊ��ԂɌW��@��45���P����Q���s�ېŎ��Y�̏��n���y�ѓ���ېŎd����ɂ��Ă̊m��\���t�Ɍf����ŗ��̈قȂ邲�Ƃɋ敪�����ېŕW���z�ɑ������Ŋz�́A�����Ƃ��āA������P���Ɍf����ېŕW���z�ɂ��A�ŗ��̈قȂ邲�ƂɕW���ŗ����͌y���ŗ����悶�ĎZ�o�������z�����v������@�i�ȉ��R�|13�ɂ����āu���z���߂������v�Ƃ����B�j�ɂ��Z�o�������z�ƂȂ�̂ł��邪�A���̉ېŊ��Ԓ��ɍ����ɂ����čs�����ېŎ��Y�̏��n���i�����T�����������̋K��ɌW����̂������B�j�ɂ���t�����K�i���������͓K�i�ȈՐ������̎ʂ���@��57���̂S��U���s�K�i���������s���Ǝ҂̋`���t�̋K��ɂ��ۑ����Ă���ꍇ�i�����̋K��ɂ�蓯���ɋK�肷��d���I�L�^��ۑ����Ă���ꍇ���܂ށB�j�ɂ́A���Y�K�i���������͓��Y�K�i�ȈՐ������ɋL�ڂ��������P����T�����͑�Q����T���Ɍf�������Ŋz���y�ѓ��Y�d���I�L�^�ɋL�^��������Ŋz���̍��v�z��100����78���悶����@�i�ȉ��R�|13�ɂ����āu�K�i���������Ϗグ�����v�Ƃ����B�j�ɂ��Z�o�������z�Ƃ��邱�Ƃ��ł��邱�Ƃɗ��ӂ���B �܂��A����悲�Ɩ��͎��Ƃ��Ƃɂ��ꂼ��ʂ̕����ɂ��ȂǁA���z���߂������ƓK�i���������Ϗグ�����p���邱�ƂƂ��Ă������x���Ȃ��B (��)�P�@�@��57���̂S��Q����T���Ɍf���鎖���ɂ��A�K�p�ŗ��݂̂��L�ڂ����K�i�ȈՐ������ɂ́A����Ŋz���̋L�ڂ��Ȃ����߁A�K�i���������Ϗグ�����ɂ�邱�Ƃ͂ł��Ȃ��B (��)2�@���̉ېŊ��ԂɌW��@��45���P����Q���Ɍf����ېŕW���z�ɑ������Ŋz�̌v�Z�ɂ��A�K�i���������Ϗグ�����ɂ��ꍇ�i���z���߂������ƓK�i���������Ϗグ�����p����ꍇ���܂ށB�j�ɂ́A�@��30���P���s�d����ɌW�����Ŋz�̍T���t�ɋK�肷��ېŎd����ɌW�����Ŋz�̌v�Z�ɂ��A�ߑ�46���R���s�ېŎd����ɌW��x���Ή��̍��v�z���犄�߂����@�ɂ�����Ŋz�̌v�Z�t�ɋK�肷��v�Z�̕��@�ɂ�邱�Ƃ͂ł��Ȃ��B �i�o�^�O�ɍs�����ېŎ��Y�̏��n���ɌW��Ή��̕Ԋғ��j �R�|�P�S�@�K�i���������s���Ǝ҂��A�K�i���������s���Ǝ҂̓o�^����O�ɍs�����ېŎ��Y�̏��n���i���Y���Ǝ҂��ƐŎ��Ǝ҂ł������ېŊ��Ԃɍs�������̂������B�j�ɂ��āA�o�^�������Ȍ�ɔ��グ�ɌW��Ή��̕Ԋғ����s���ꍇ�ɂ́A���Y�Ή��̕Ԋғ��ɂ��Ă��@��38���P���̓K�p�����邪�A���Y�Ή��̕Ԋғ��Ɋւ���@��57���̂S��R���s�K�i�ԊҐ������̌�t�`���t�̋K��̓K�p�͂Ȃ����Ƃɗ��ӂ���B �i�K�i���������s���Ǝ҂łȂ��Ȃ����ꍇ�̓K�i�ԊҐ��������̌�t�j �R�|�P�T�@�K�i���������s���Ǝ҂��K�i���������s���Ǝ҂łȂ��Ȃ�����ɂ����āA�K�i���������s���Ǝ҂ł������ېŊ��Ԃɂ����čs�����ېŎ��Y�̏��n���ɂ��A���グ�ɌW��Ή��̕Ԋғ����s�����ꍇ�ɂ́A�K�i�ԊҐ���������t���Ȃ���Ȃ�Ȃ����Ƃɗ��ӂ���B �i�K�i�ԊҐ������̌�t���@�j �R�|�P�U�@��̎��Ǝ҂ɑ��āA�K�i�������y�ѓK�i�ԊҐ������i�@��57���̂S��R���ɋK�肷��u�K�i�ԊҐ������v�������B�ȉ������B�j����t����ꍇ�ɂ����āA���ꂼ��̋L�ڎ����������̂ł���A��̏��ނɂ���t���邱�ƂƂ��Ă������x���Ȃ��B �܂��A���̏ꍇ�̓K�i�������ɋL�ڂ��ׂ������P����S���Ɍf����u�ېŎ��Y�̏��n���ɌW��Ŕ����z���͐ō����z��ŗ��̈قȂ邲�Ƃɋ敪���č��v�������z�v�ƓK�i�ԊҐ������ɋL�ڂ��ׂ������R����S���Ɍf����u���グ�ɌW��Ή��̕Ԋғ��ɌW��Ŕ����z���͐ō����z��ŗ��̈قȂ邲�Ƃɋ敪���č��v�������z�v�ɂ��ẮA�p���K�p�������ɂ����̋��z�̍��z���L�ڂ��邱�ƂŁA�����̋L�ڂ�������̂Ƃ��Ď�舵���B���̏ꍇ�ɂ����āA�K�i�������ɋL�ڂ��ׂ�����Ŋz���i�����P����T���Ɍf����u����Ŋz���v�������B�j�ƓK�i�ԊҐ������ɋL�ڂ��ׂ����グ�ɌW��Ή��̕Ԋғ��̋��z�ɌW�����Ŋz���i�����R����T���Ɍf����u���グ�ɌW��Ή��̕Ԋғ��̋��z�ɌW�����Ŋz���v�������B�j�ɂ��Ă��A���Y���z�Ɋ�Â��v�Z�������z���L�ڂ��邱�ƂŁA�����̋L�ڂ�������̂Ƃ���B �i�C���K�i�������̋L�ڎ����j �R�|�P�V�@�@��57���̂S��S���s�K�i���������s���Ǝ҂̋`���t�ɋK�肷��u�C�������K�i�������A�K�i�ȈՐ��������͓K�i�ԊҐ������v�ɂ́A�����Ɍ�t�����K�i�������A�K�i�ȈՐ��������͓K�i�ԊҐ������Ƃ̊֘A���𖾂炩�ɂ�����ŁA�C�������������������ޓ����܂܂�邱�Ƃɗ��ӂ���B |

��l �K�i���������ۑ������ɂ��d���Ŋz�̍T���W �i�Ǝ����p���Y���擾�����ꍇ�̉ېŎd����ɌW�����Ŋz���j �S�|�P�@�l���Ǝ҂����Y�����ƂƉƎ��̗p�r�ɋ��ʂ��ď���A���͎g�p������̂Ƃ��Ď擾�����ꍇ�A���̉Ǝ�����͉Ǝ��g�p�ɌW�镔���͉ېŎd����ɊY�����Ȃ����Ƃ���A�ߑ�46���P����P�������T���܂Łs�ېŎd����ɌW�����Ŋz�̌v�Z�t�Ɍf�������Ŋz���̂����ېŎd����ɌW�镔���̋��z���͓�����U���Ɍf����ېŎd����ɌW��x���Ή��̊z�́A���Ƃ̗p�r�ɏ���A���͎g�p���镔���̋��z�Ƃ��āA���Y���Y�̏���͎g�p�̎��ԂɊ�Â��g�p���A�g�p�ʐϊ������̍����I�Ȋ�ɂ��v�Z���邱�ƂƂȂ邱�Ƃɗ��ӂ���B �i���֕��ɌW��K�i�������j �S�|�Q�@�ېŎd����ɌW��x���Ή��̊z�ɂ��A�Ⴆ�A�����̎��Ǝ҂���̎���������A�����̎��Ǝ҂��x�����ׂ���������̎��Ǝ҂����֕����s�����ꍇ�̂悤�ɁA���Y�ېŎd����ɌW��K�i�������i�ȉ��u���֕��ɌW��K�i�������v�Ƃ����B�j�����Y��̎��Ǝ҂݂̂Ɍ�t����A���Y��̎��Ǝ҈ȊO�̊e���Ǝ҂����Y�ېŎd����ɌW��K�i�������̌�t���邱�Ƃ��ł��Ȃ��ꍇ�ɂ́A���Y��̎��Ǝ҂��痧�֕��ɌW��K�i�������̎ʂ��̌�t����ƂƂ��ɁA���Y�e���Ǝ҂̉ېŎd����ɌW��d���Ŋz�T���ɕK�v�Ȏ������L�ڂ��ꂽ�������i�ȉ��u�������v�Ƃ����B�j�̌�t���A�������ĕۑ����邱�Ƃɂ��A���Y�e���Ǝ҂̉ېŎd����ɌW��K�i�������̕ۑ���������̂Ƃ��Ď�舵���B �Ȃ��A��̎��Ǝ҂��A�����̎��Ǝ҂̉ېŎd����ɌW��x���Ή��̊z�ɂ��ꊇ���ė��֕����s�������Ƃɂ��A���Y��̎��Ǝ҂ɂ����ė��֕��ɌW��K�i�������̎ʂ��̍쐬����ʂƂȂ�A���̎ʂ�����t���邱�Ƃ�����ł��邱�Ƃ𗝗R�ɁA���Y��̎��Ǝ҂����֕��ɌW��K�i��������ۑ����A���A���Y��̎��Ǝ҈ȊO�̊e���Ǝ҂̉ېŎd���ꂪ�K�i���������s���Ǝ҂�������̂��ǂ����Y�e���Ǝ҂��m�F�ł��邽�߂̑[�u���u������ŁA�������݂̂���t�����ꍇ�ɂ́A���Y�e���Ǝ҂���t�������Y��������ۑ����邱�Ƃɂ��A���Y�e���Ǝ҂̉ېŎd����ɌW��K�i�������̕ۑ���������̂Ƃ���B (��)�P�@���Y�������̏��ނɋL�ڂ���@��57���̂S��P����S���y�ё�T���s�K�i���������s���Ǝ҂̋`���t�Ɍf���鎖���ɂ��ẮA�ېŎd������s�������Ǝ҂��Ƃɍ����I�ɋ敪����K�v������B (��)2�@���Y�e���Ǝ҂̉ېŎd���ꂪ�K�i���������s���Ǝ҂�������̂��ǂ������ҊԂŊm�F�ł��邽�߂̑[�u�Ƃ��ẮA�Ⴆ�A���Y�������ɓ��Y�e���Ǝ҂̉ېŎd����ɌW�鑊����̎������͖��̋y�ѓo�^�ԍ����L�ڂ�����@�̂ق��A�����̎����ɂ��ē��Y�e���Ǝ҂֕ʓr���ʓ��ɂ��ʒm������@���͗��֕��Ɋւ����{�_���Ŗ��炩�ɂ�����@������B �i�ېŎd����ɌW�����Ŋz�̌v�Z�j �S�|�R�@���̉ېŊ��ԂɌW��@��45���P����Q���s�ېŎ��Y�̏��n���y�ѓ���ېŎd����ɂ��Ă̊m��\���t�Ɍf����ېŕW���z�ɑ������Ŋz�̌v�Z�ɂ��A�����T���s����Ŋz�̐Ϗグ�v�Z�t�̋K��̓K�p����ꍇ�ɂ́A�@��30���P���s�d����ɌW�����Ŋz�̍T���t�ɋK�肷��ېŎd����ɌW�����Ŋz�̌v�Z�ɂ��A�ߑ�46���P���s�ېŎd����ɌW�鐿�������ɂ�����Ŋz�̐Ϗグ�v�Z�t�ɋK�肷��v�Z�̕��@�i�ȉ��u���������Ϗグ�����v�Ƃ����B�j���͓����Q���s�ېŎd����ɌW�钠��ɂ�����Ŋz�̐Ϗグ�v�Z�t�ɋK�肷��v�Z�̕��@�i�ȉ��u����Ϗグ�����v�Ƃ����B�j�ɂ�邱�ƂƂȂ邱�Ƃɗ��ӂ���B �܂��A���̉ېŊ��ԂɌW��@��45���P����Q���Ɍf����ېŕW���z�ɑ������Ŋz�̌v�Z�ɂ��A�����T���̋K��̓K�p���Ȃ��ꍇ�ɂ́A�@��30���P���ɋK�肷��ېŎd����ɌW�����Ŋz�̌v�Z�Ɋւ��A���������Ϗグ�������͒���Ϗグ�����̂ق��A�ߑ�46���R���s�ېŎd����ɌW��x���Ή��̍��v�z���犄�߂����@�ɂ�����Ŋz�̌v�Z�t�ɋK�肷��v�Z�̕��@�i�ȉ��u���z���߂������v�Ƃ����B�j�ɂ�邱�Ƃ��ł���̂ł��邪�A���������Ϗグ�������͒���Ϗグ�����Ƒ��z���߂������Ƃ̕��p�͂ł��Ȃ����Ƃɗ��ӂ���B (��)�@���������Ϗグ�����ƒ���Ϗグ�����Ƃ̕��p�͉\�ł���B �i����Ϗグ�����ɂ�����u�ېŎd����̓s�x�v�̈Ӌ`�j �S�|�S�@�ߑ�46���Q���s�ېŎd����ɌW�����Ŋz�̌v�Z�t�ɋK�肷��u���̉ېŎd����̓s�x�A�E�E�E�@��30���V���ɋK�肷�钠��ɋL�ڂ��Ă���ꍇ�v�ɂ́A�Ⴆ�A�ېŎd����ɌW��K�i�������̌�t�����ۂɁA���Y�K�i��������P�ʂƂ��Ē���ɋL�ڂ��Ă���ꍇ�̂ق��A�ېŊ��Ԃ͈͓̔��ň��̊��ԓ��ɍs�����ېŎd����ɂ��܂Ƃ߂Č�t�����K�i��������P�ʂƂ��Ē���ɋL�ڂ��Ă���ꍇ������Ɋ܂܂��B �i����y�ѐ��������̋L�ڎ����̓���j �S�|�T�@�@��30���V���s�d���Ŋz�T���ɌW�钠��y�ѐ��������̕ۑ��t�ɋK�肷��ېŎd���ꓙ�̐Ŋz�̍T���ɌW�钠��y�ѐ��������Ɋւ��ē����W����P���s�d���Ŋz�T���ɌW�钠��t�A�ߑ�49���S���e���s�d���������̋L�ڎ����t�y�ѓ����U���e���s�����蓙�ɌW���菑�ނ̋L�ڎ����t�Ɍf����L�ڎ����̂����A���̂��̂́A�����R�[�h�A���i�R�[�h���̋L���A�ԍ����ɂ��\���ō����x���Ȃ��B�������A�\�������L���A�ԍ����ɂ��A�L�ڎ����ł���u�ېŎd����ɌW�鎑�Y���͖̓��e�v�A�u����ېŎd����̓��e�v�y�сu�ېŎ��Y�̏��n���ɌW�鎑�Y���͖̓��e�v�ɂ��āA���̎d���ꖔ�͎��Y�̏��n�����ېŎd���ꖔ�͉ېŎ��Y�̏��n�����ǂ����A�܂��A���Y���Y�̏��n�����ېŎ��Y�̏��n���ł���ꍇ�ɂ����ẮA�y���ΏۉېŎ��Y�̏��n�����ǂ����̔��ʂ����炩�ƂȂ���̂ł����āA(1)�Ɍf����L�ڎ����������A����̑�����Ƃ̊ԂŁA�\�������L���A�ԍ����̓��e�����炩�ł�����̂Ɍ�����̂Ƃ���B (1)�@�@��30���W����P���C�Ɍf����u�ېŎd����̑�����̎������͖��́v�A��Q���C�Ɍf����u����ېŎd����̑�����̎������͖��́v�A������P���n�Ɍf����u�ېŎd����ɌW�鎑�Y���͖̓��e�v�y�ё�Q���n�Ɍf����u����ېŎd����̓��e�v (2)�@�ߑ�49���S����P���ɋK�肷��u���ނ̍쐬�҂̎������͖��́v�A������Q���ɋK�肷��u�ېŎd����̑�����̎������͖��̋y�ѓo�^�ԍ��v�y�ѓ�����S���ɋK�肷��u�ېŎd����ɌW�鎑�Y���͖̓��e�v (3)�@�ߑ�49���U����P���ɋK�肷��u���ނ̍쐬�҂̎������͖��̋y�ѓo�^�ԍ��v�A������R���ɋK�肷��u�ېŎ��Y�̏��n���ɌW�鎑�Y�̓��e�v�y�ѓ�����U���ɋK�肷��u���ނ̌�t���鎖�Ǝ҂̎������͖��́v (��)�P�@�ߑ�49���S����Q���ɋK�肷��u�ېŎd����̑�����̎������͖��̋y�ѓo�^�ԍ��v���͗ߑ�49���U����P���ɋK�肷��u���ނ̍쐬�҂̎������͖��̋y�ѓo�^�ԍ��v�ɂ��A�����R�[�h���̋L���A�ԍ����ŕ\������ꍇ�ɂ����ẮA���Y�L���A�ԍ����ɂ��A�o�^�̌��͂̔��������Ɋւ���ύX���̗��������炩�ƂȂ�[�u���u���Ă����K�v������B �Q�@�K�i�������y�ѓK�i�ȈՐ������̎戵���ɂ��ẮA�{�ʒB�R�|�R�ɂ��B �i�ېŎd����̑�����̊m�F������@�j �S�|�U�@�@��30���X����R���s���������͈̔́t�ɋK�肷��u�ېŎd����̑�����̊m�F�������́v�Ƃ́A�ۑ�����d���������ɉېŎd����̑�����̊m�F�̎��������炩�ɂ��ꂽ���̂̂ق��A�Ⴆ�A���̂悤�Ȃ��̂��Y������B (1)�@�d���������ւ̋L�ړ��e��ʐM�������ʂ��ĉېŎd����̑�����̒[���@�ɏo�͂��A�m�F�̒ʐM������Ŏ��Ȃ̒[���@����o�͂������� (2)�@�d���������ɋL�ڂ��ׂ������ɌW��d���I�L�^�ɂ��C���^�[�l�b�g��d�q���[���Ȃǂ�ʂ��ĉېŎd����̑�����֒��A���Y��������炻�̊m�F�������|�̒ʒm���������� (3)�@�d���������̎ʂ�����Ɍ�t���A���͓��Y�d���������ɋL�ڂ��ׂ������ɌW��d���I�L�^����ɒ��A�����ԓ��Ɍ��̂���|�̘A�����Ȃ��ꍇ�ɂ͋L�ړ��e�̂Ƃ���Ɋm�F�����������̂Ƃ����{�_����������ꍇ�ɂ����铖�Y�����Ԃ��o������ �i�ېŎd����̑�����̏Z�����͏��ݒn�̋L�ڂ�v���Ȃ����̂Ƃ��č��Œ��������w�肷��҂͈̔́j �S�|�V�@�ߑ�49���P����P���s�ېŎd���ꓙ�̐Ŋz�̍T���ɌW�钠�듙�̋L�ڎ������t�ɋK�肷��u���Œ��������w�肷��ҁv�͎��ɂ��B (1)�@�ߑ�70���̂X��Q����P���C����j�܂Łs�K�i�������̌�t��Ə�����ېŎ��Y�̏��n���͈͓̔��t�Ɍf���闷�q�̉^���ɌW��̒����ꍇ�̓��Y�̒��s������ (2)�@�K����26���̂U��Q���s�K�i���������̌�t������ȉېŎ��Y�̏��n���t�ɋK�肷��X�ւ̖y�щݕ��̉^���ɌW��̒����ꍇ�̓��Y�̒��s������ (3)�@�K����15���̂S��Q���s���������̌�t���邱�Ƃ�����ȉېŎd����t�ɋK�肷��u���̗��s�ɕK�v�Ȏx�o�ɏ[�Ă邽�߂Ɏ��Ǝ҂����̎g�p�l�����͂��̑ސE�ғ��ɑ��Ďx��������i�v�y�ѓ����R���ɋK�肷��u�ʋΎ蓖�v�ɊY��������̂̂����A�ʏ�K�v�ł���ƔF�߂��镔���ɌW��ېŎd������s�����ꍇ�̓��Y�ېŎd����ɌW�铯���Q���ɋK�肷��g�p�l�����͓����ɋK�肷��ސE�ғ��y�ѓ����R���ɋK�肷��ʋΎ� (4)�@�ߑ�49���P����P���n(1)����(4)�܂Łs�ېŎd���ꓙ�̐Ŋz�̍T���ɌW�钠�듙�̋L�ڎ������t�Ɍf���鎑�Y�ɌW��ېŎd����i�����n(1)����(3)�܂łɌf���鎑�Y�ɌW��ېŎd����ɂ��ẮA�Õ��c�Ɩ@�A�����c�Ɩ@���͑�n��������Ɩ@�ɂ��A�����̋Ɩ��Ɋւ��钠�듙�֑�����̎����y�яZ�����L�ڂ��邱�ƂƂ���Ă�����̈ȊO�̂��̂Ɍ���A�����n(4)�Ɍf���鎑�Y�ɌW��ېŎd����ɂ��ẮA���Ǝ҈ȊO�̎҂������̂Ɍ���B�j���s�����ꍇ�̓��Y�ېŎd����̑���� �i�Õ��ɏ�������͈̂̔́j �S�|�W�@�K����15���̂R�s�Õ��ɏ�������͈̂̔́t�ɋK�肷��u�Õ��c�Ɩ@�i���a24�N�@����108���j��Q���E�E�E��P���ɋK�肷��Õ��ɏ����镨�i�y�яؕ[�v�Ƃ́A�Õ��c�Ɩ@��̌Õ��ɊY�����Ȃ��A�Ⴆ�A���A��A�����Ƃ������M�����̒n����S���t�����������ɊY������B �܂��A�����ɋK�肷��u�Õ��c�ƂƓ����̎�����@�v�Ƃ́A���Y�Õ��ɏ����镨�i�y�яؕ[�̔��ɍۂ��āA�Ⴆ�A�Õ��c�Ɩ@��15���s�m�F���y�ѐ\���t�̋K��Ɋ�Â�������̏Z���A�������̊m�F�����s���ƂƂ��ɁA���@��16���s���듙�ւ̋L�ړ��t�̋K��Ɋ�Â��Ɩ��Ɋւ��钠�듙�ւ̋L�ړ����s���ȂǁA�Õ������Õ�����ꍇ�Ɠ����̎�����@�ɂ��邱�Ƃ��������Ƃɗ��ӂ���B �i�ʏ�K�v�ł���ƔF�߂���o������A�h����A�������j �S�|�X�@�K����15���̂S��Q���s���������̌�t���邱�Ƃ�����ȉېŎd����t�ɋK�肷��u���̗��s�ɕK�v�Ȏx�o�ɏ[�Ă邽�߂Ɏ��Ǝ҂����̎g�p�l�����͂��̑ސE�ғ��ɑ��Ďx��������i�v�Ƃ́A�Ⴆ�A���Ǝ҂��A�g�p�l���i�����ɋK�肷��u�g�p�l���v�������B�j���͑ސE�ғ��i�����ɋK�肷��u�ސE�ғ��v�������B�j�����Ɍf���闷�s�������ꍇ�ɁA�g�p�l�����͑ސE�ғ��ɏo������A�h����A�������Ƃ��Ďx��������i������ɊY������̂ł��邪�A�����ɋK�肷��ېŎd����́A���Y���i�̂����A���̗��s�ɂ��Ēʏ�K�v�ł���ƔF�߂��镔���ɌW����̂Ɍ����邱�Ƃɗ��ӂ���B (1)�@�g�p�l�����Ζ�����ꏊ�𗣂�Ă��̐E���𐋍s���邽�߂ɍs�����s (2)�@�g�p�l���̓]�C�ɔ����]���̂��߂ɍs�����s (3)�@�ސE�ғ��̂��̏A�E���͑ސE�ɔ����]���̂��߂ɍs�����s (��)�@�����ɋK�肷��u���̗��s�ɂ��Ēʏ�K�v�ł���ƔF�߂��镔���v�͈̔͂́A����ʂX�|�R�s��ېłƂ���闷��͈̔́t�̗�ɂ�蔻�肷��B �i�ʏ�K�v�ł���ƔF�߂���ʋΎ蓖�j �S�|�P�O�@�K����15���̂S��R���s���������̌�t���邱�Ƃ�����ȉېŎd����t�ɋK�肷��u�ʋΎ҂ɂ��ʏ�K�v�ł���ƔF�߂��镔���v�Ƃ́A���Ǝ҂��ʋΎ҂Ɏx������ʋΎ蓖���A���Y�ʋΎ҂����̒ʋɕK�v�Ȍ�ʋ@�ւ̗��p���͌�ʗp��̎g�p�̂��߂Ɏx�o�����p�ɏ[�Ă���̂Ƃ����ꍇ�ɁA���̒ʋɒʏ�K�v�ł���ƔF�߂�����̂������B���������āA���@�ߑ�20���̂Q�e���s��ېłƂ����ʋΎ蓖�t�ɒ�߂���z���Ă��邩�ǂ����ɂ������Ȃ����Ƃɗ��ӂ���B  ��� �o�ߑ[�u�W �i�ƐŎ��Ǝ҂ɌW��K�i���������s���Ǝ҂̓o�^�\���Ɋւ���o�ߑ[�u�j �T�|�P�@28�N�����@������44���S���s�K�i���������s���Ǝ҂̓o�^���Ɋւ���o�ߑ[�u�t�̋K��ɂ��A�K�i���������s���Ǝ҂̓o�^�J�n���i�����R���ɋK�肷��u�o�^�J�n���v�������B�j���ߘa�T�N10���P���̑�����ېŊ��Ԓ��ł���K�i���������s���Ǝ҂̓o�^�����ꂽ�ꍇ�ɂ́A���Y�o�^�J�n�����瓖�Y�ېŊ��Ԃ̖����܂ł̊Ԃɂ�����ېŎ��Y�̏��n���y�ѓ���ېŎd����ɂ��ẮA�@��X���P���{���̋K��͓K�p����Ȃ��̂ł��邩��A���Y�ېŊ��Ԃɂ����ĖƐŎ��Ǝ҂ł��鎖�Ǝ҂��K�i���������s���Ǝ҂̓o�^���悤�Ƃ���ꍇ�ɂ́A�o�^�\�����݂̂��o����悭�A�ېŎ��ƎґI��͏o���̒�o��v���Ȃ����Ƃɗ��ӂ���B (��)�@28�N�����@������44���S���̋K��̓K�p���A�ߘa�T�N10���P���̑�����ېŊ��Ԓ��ɓK�i���������s���Ǝ҂̓o�^�������Ǝ҂́A���Y�ېŊ��Ԃ̗��ېŊ��ԈȌ�̉ېŊ��Ԃɂ��Ă��@��X���P���{���s���K�͎��Ǝ҂ɌW��[�ŋ`���̖Ə��t�̋K��̓K�p�͂Ȃ����ƂƂȂ�B �Ȃ��A���Y���Ǝҁi�K�i���������s���Ǝ҂̓o�^���Ă��Ȃ��Ƃ���A�����{���̋K��̓K�p�����鎖�Ǝ҂Ɍ���B�j�́A�@��57���̂Q��10����P���s�K�i���������s���Ǝ҂̓o�^�̎���������߂�ꍇ�̓͏o�t�ɋK�肷��K�i���������s���Ǝ҂̓o�^�̎���������߂�|�̓͏o�����o���A���Y�o�^�̎�������邱�ƂŁA�@��X���P���{���̋K�肪�K�p�����B �i����Ȏ������ꍇ�̈Ӌ`�j �T�|�Q�@�����ߕ�����15���ɋK�肷��u����Ȏ���v�ɂ��ẮA28�N�����@������44���P�����������ɋK�肷��T�N�{�s���̂U���O�̓��i�@��X���̂Q��P���̋K��ɂ��@��X���P���{���̋K��̓K�p���Ȃ����ƂƂȂ鎖�Ǝ҂ɂ����ẮA�T�N�{�s���̂R���O�̓��j�܂łɓo�^�\�������o���邱�Ƃɂ�����Ȏ������A���̍���̓x�������킸�A�����ߕ�����15���ɋK�肷��o�ߑ[�u��K�p���邱�Ƃ��ł��邱�Ƃɗ��ӂ���B (��)�@�T�N�{�s���Ƃ́A28�N�����@������32���R���ɋK�肷��u�T�N�{�s���v�������A��̓I�ɂ͗ߘa�T�N10���P�����w���B |

APPLICATION PROCEDURE

<�\���葱>

�@�C���{�C�X���x�����ɔ����A���Ǝ҂̕����K�i�������i�C���{�C�X�j����t���邽�߂ɂ́A�[�Œn����������Ŗ������ɑ��ēo�^�\�������o���A�K�i���������s���Ǝ҂ɂȂ�K�v������܂��B �y�\�����l���z ▶ �K�i���������s���Ǝ҂̓o�^�\�����i�������Ǝҗp�j(PDF/832KB)▶ �K�i���������s���Ǝ҂̓o�^�\�����i���O���Ǝҗp�j(PDF/812KB) ▶ �K�i���������s���Ǝғo�^��̓o�ڎ����ύX�͏o��(PDF/711KB) ▶ �K�i���������s���Ǝ҂̌��\�����̌��\�i�ύX�j�\�o��(PDF/651KB) e-Tax�ɂ��o�^�\���葱�@�o�^�\���葱���́A�ue-Tax�\�t�g�v�̂ق��Ae-Tax�\�t�g�̃_�E�����[�h���s�v�ȁue-Tax�\�t�g(WEB��)�v�y�уX�}�[�g�t�H������\���ł���ue-Tax�\�t�g(SP��)�v�ɂ��Ή����s���\��ł��B �d�q�f�[�^�ɂ��o�^�ʒm�@e-Tax�œo�^�\�����ꂽ���́A�u�o�^�ʒm���v��d�q�f�[�^�Ŏ�̂��邱�Ƃ��ł��܂��B�d�q�f�[�^�œo�^�ʒm����]�������́A�ue-Tax�\�t�g(WEB��)�v���́ue-Tax�\�t�g(SP�Łj�v�ł̓o�^�\�����Ɂu�d�q�f�[�^�Ŏ�����]���邩�v�̎��₪�\������܂��̂ŁA�u��]����v��I�����Ă��������i�ue-Tax�\�t�g�v�̏ꍇ�A�\���l����̊�]���Łu��]����v��I�����Ă��������B�j�B �y���[�t���b�g�z ▶ �u�f�[�^�v�Ŏ��Ɓu���ʁv�ɔ�ׂĂ���Ȃɕ֗��I�I(PDF/203KB)▶ �u�f�[�^�v�Ŏ��Ƃ݂�ȃy�[�p�[���X�I�I(PDF/271KB) �X���ɂ��o�^�\���葱�@�\��������X���ɂ���o�����ꍇ�́A�NJ��n��́u�C���{�C�X�o�^�Z���^�[�v�֑��t���������B �@�Ȃ��A�C���{�C�X�o�^�Z���^�[�ւ̑��t�͗ߘa3�N10��1�������t���s���܂��B ���Œ��K�i���������s���ƎҌ��\�T�C�g�ɂ����@�o�^�\�������o���A�Ŗ����ɂ�����R�����o�āA�K�i���������s���Ǝ҂Ƃ��ēo�^���ꂽ�ꍇ�A�u���Œ��K�i���������s���ƎҌ��\�T�C�g�v�i�ȉ��u���\�T�C�g�v�Ƃ����܂��B�j�ɂ����āA�o�^���̌��\���s�����ƂƂ��Ă��܂��B ▶ �u�K�i���������s���ƎҌ��\�T�C�g�Ɋւ���悭���鎿��iPDF/198KB�j�v�ɂ��ẮA��������������������B ���Œ��K�i���������s���ƎҌ��\�T�C�g�ɂ�����uWeb-API�@�\���v�̎d�l���J�ɂ��āi�\�t�g�E�F�A�J���Ǝ҂̕��ցj�@�o�^�\�������o���A�Ŗ����ɂ�����R�����o�āA�K�i���������s���Ǝ҂Ƃ��ēo�^���ꂽ�ꍇ�A���\�T�C�g�ɂ����āA�o�^���̌��\���s�����ƂƂ��Ă��܂��B �y���\�T�C�g�ł̌����@�\���z �@���\�T�C�g�ł́A���p�҂��u�o�^�ԍ��v���m�F����ۂ̗����ɔz�ӂ��A�u�����@�\�v�A�uWeb-API�@�\�v�y�сu�f�[�^�_�E�����[�h�@�\�v����܂��B �y���\�T�C�g�̖ړI�z �@���\�T�C�g�́A����Ŗ@��57���̂Q�Ɋ�Â��A�K�i���������s���Ǝ҂̓o�^�E����y�ю��������\������̂ł��B (1)�@�����@�\ �@���\�T�C�g��ɂ����āA�u�o�^�ԍ��v����ɓo�^���̌������\�Ƃ���@�\�ł��B�����ɓ������ẮA1�����Ƃ̌����ƕ������i�ő�10���j�ł̌������\�ƂȂ�܂��B �@�Ȃ��A�������ʂŕ\�����ꂽ�o�^���Ǝ҂��@�l�ԍ��̎w������@�l�ł���ꍇ�A�������ʉ�ʂ���u�@�l�ԍ����\�T�C�g�i�ȉ��u�@�l�ԍ��T�C�g�v�Ƃ����܂��B�j�v�̊Y���@�l�̏����m�F���邱�Ƃ��ł��܂��B �@(�Q�l)�@���\�T�C�g�ɂ����錟���C���[�W(PDF�`��:336KB) (2)�@Web-API�@�\ �@���[�U�[�V�X�e��������\�T�C�g�Ɂu�o�^�ԍ��v���܂ވ������̃��N�G�X�g�𑗐M���邱�ƂŁA�w�肵���o�^���̍ŐV���i�o�^�N�����A����N�����y�ю����N�����̗������܂݂܂��B�j���擾���邽�߂̃V�X�e���ԘA�g�C���^�[�t�F�[�X�i�f�[�^����̕����j�@�\�ł��B (�Q�l)�@Web-API�@�\�̗��p�ɓ������� �@(��)�@���ɖ@�l�ԍ��T�C�g��ID���擾����Ă���ꍇ (3)�@�f�[�^�_�E�����[�h�@�\ �@ �O�������_�Ɍ��\���Ă���o�^���Ǝ҂̍ŐV���i�o�^�N�����A����N�����y�ю����N�����̗������܂݂܂��B�j���A�S���f�[�^�t�@�C���Ƃ��Ē���ƂƂ��ɁA�V�K�o�^���Ǝ҂�ύX���Ɋւ�������̈ٓ����������f�[�^�t�@�C���Ƃ��Ē���@�\�ł��B (4)�@���̑� �@(1)����(3)�̂ق��A�e�킨�m�点��悭���鎿�ⓙ�ɂ��Ă��f�ڂ��s���܂��B �yWeb-API�@�\���̎d�l���J�z �@��L��(2)�y��(3)�ɂ��ẮA�d�l�����J�������܂��̂ŁAWeb-API�@�\���̊��p������������Ă�����́A�uWeb-API�@�\���̎d�l���v�����m�F���������B |

����ł̌y���ŗ����x�E�K�i���������ۑ������i������������x�j

����ł̌y���ŗ����x�ɂ����ߘa���N10���P��������{����Ă������ł̌y���ŗ����x�y�ы敪�L�ڐ��������ۑ������Ɋւ�������f�ڂ��Ă��܂��B

�K�i���������ۑ������i������C���{�C�X���x�j�ɂ����ߘa�T�N10���P�����瓱�������C���{�C�X���x�Ɋւ�������f�ڂ��Ă��܂��B

|

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|