�d�q����ۑ����x

ADDITIONAL INFORMATION (NEW)�ߘa3�N12��28���@�����ȁ@�d�q����ۑ����x�ɂ��ā@ �ߘa3�N12��27���@�����645���i�����j �ߘa3�N12��24���@�ߘa4�N�x�Ő������̑�j�i�����j���t�c���聄 �ߘa3�N12��10���@�ߘa4�N�x�Ő�������j�i�����j�����R����}�E�����} �� �ߘa3�N11��12���@���⍇���̑��������⁃���Œ��� ����ʼn���I����������I�d���@�E�C���{�C�X�ŐV��� �y�d�q����ۑ��@�z�܂����Ȃ��I�ߘa4�N1��1�����璠���������̕ۑ����@�������ς��I �y�C���{�C�X���x�z���K���I ����őΉ��͂܂����Ǝғo�^���� �d�q����ۑ��@�̕ۑ��Ώ�

�d�q����ۑ��@�ɂ�����d�q����̈ʒu�Â��u�d�q����v�Ƃ́A������i����Ɋւ��Ď�̂��A���͌�t���钍�����A�_�A�����A�̎����A���Ϗ����̑������ɏ����鏑�ނɒʏ�L�ڂ���鎖���j�̎����d���I�����ɂ��s������������܂��B �i�d�q����ۑ��@��2���6���j �Ⴆ�A��������̎�����PDF�t�@�C�����A�d�q���[���Ŏ��ꍇ��AWEB�y�[�W����_�E�����[�h���Ď��ꍇ���Y�����܂��B ���݂́A�����̎�����͇@�d���I�L�^�܂��͇ACOM�i��1�j�A�������͇B���ʂ̂����ꂩ�̕��@�ŕۑ�������@������܂��B �������A�ߘa3�N�x�Ő������ɂ��A2022�N1��1���ȍ~�͇A�B�ł̑Ή��́u�p�~�v����A�����ɏo�͂��ĕۑ�������@�͔F�߂��Ȃ��Ȃ�܂��B �i��1�j�d�q�v�Z�@�o�̓}�C�N���t�B�����̂��ƁB�ʐ^�̃t�B�����Ŏ�����ۊǂ�����@���w���B

�u�d�q����v�ɂ́A�����d���I�L�^�̎���ɂ���čs�������͒ʐM��i���킸�S�ĊY�����܂��B�Ⴆ�A���̂悤�Ȏ�����A����Ɋ܂܂�܂��B �i�d�q����ۑ��@�戵�ʒB�ʒB2-3�j �@�@�@������EDI��� �@�A�@�C���^�[�l�b�g���ɂ���� �@�B�@�d�q���[���ɂ���������������i�Y�t�t�@�C���ɂ��ꍇ���܂ށj �@�C�@�C���^�[�l�b�g��ɃT�C�g��݂��A���Y�T�C�g��ʂ��Ď������������ ���@�l�Ł��Ɓ�����Ł��̎戵���̑���i�d�q����j�d�q����f�[�^�ۑ����x�����ƓK�i�������ۑ����x�i�����O��̕ۑ����@�j

�ߏ��\�����Z�ł̌y���[�u�ߏ��\�����Z�ł̌y���[�u�̓K�p�́A�ΏۂƂȂ�ŖڂɌW�邷�ׂĂ̍��ŊW����i�d�A�����茳�������łȂ����|���A�Œ莑�Y�䒠���܂ށj���D�ǂȓd�q����̗v�������Ă��Ȃ��Ǝ��܂���B

ELECTRONIC BOOK PRESERVATION INVOICE ��K�i�������ɌW��d���I�L�^�̒E�ۑ����@�� ���K�i�������ɌW��d���I�L�^�Ƃ́A�K�i�������̋L�ڎ������L�^�����d�q�f�[�^�������A�d���I�L�^�ɂ����@�Ƃ��ẮA���f�B�X�N�A���C�e�[�v���̋L�^�p�̔}�̂ɂ��̂ق��A�Ⴆ�A�ȉ��̕��@������܂��B �@�@ �d�c�h����ɂ�����d�q�f�[�^�̒� �@�A �d�q���[���ɂ��d�q�f�[�^�̒� �@�B �C���^�[�l�b�g��ɃT�C�g��݂��A���̃T�C�g��ʂ����d�q�f�[�^�̒� �������d���I�L�^��ۑ����邽�߂ɁA���̂����ꂩ�̑[�u���K�v�ɂȂ�܂��B �@�@ ���̕��@�Ń^�C���X�^���v��t���i�^�C���X�^���v���t�^���ꂽ�d���I�L�^�̒����ꍇ�A��̎҂ɂ��t�^�͕s�v�ł��B�j �@�A ���R�Ƀf�[�^��������͍폜�ł��Ȃ����̃V�X�e�������g�p���� �@�B �������͍폜�̖h�~�Ɋւ��鎖�������̋K�����߂� �Ȃ��A���̓d���I�L�^�̕ۑ��ɓ�����A�Ŗ������̏��F����K�v�͂���܂���B ���ۑ��̍ۂɂ́A�V�X�e���d�l�����̔��t�����s���A�d���I�L�^�𑬂₩�ɏo�͂ł���悤�ɂ��A����N�����������������Ƃ��Đݒ�ł���悤�ɂ���ȂǁA���̗v���������K�v������܂��B �� ���̏��K�͎��Ǝ҂ɂ��ẮA����̗v���ɊY������ꍇ�A�����@�\�͕s�v�ł��B �������d���I�L�^�́A�������̑�����ېŊ��Ԃ̖����̗�������Q�����o�߂���������V�N�ԁA�[�Œn���ɕۑ����Ȃ���Ȃ�܂��� �i�N���E�h��ɓd���I�L�^��ۑ����邱�Ƃ��ł��܂��B�j�B ���K�i���������s���Ǝ҂́A�����d���I�L�^�����Ɉ�����ĕۑ����邱�Ƃ��ł��܂��B ���̏ꍇ�A���R�Ƃ����`���y�і��Ăȏ�Ԃŏo�͂���K�v������܂��B �i�Q�l�j�����K�i�������ɌW��d���I�L�^�̕ۑ����@���̏ڍׂɂ��ẮA���Œ��z�[���y�[�W�̃C���{�C�X���x���݃T�C�g�̓K�i���������ۑ������Ɋւ���p���`���Q�l�Ƃ��Ă������� �W �K�i���������ۑ������i�ߘa�T�N10��1��~�j0017007-067_15.pdf (nta.go.jp) 56�� |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ELECTRONIC BOOK PRESERVATION METHOD�@���d�q����ۑ��@�W��NATIONAL TAX AGENCY HOMEPAGE INFORMATION

�P�DBACKGROUND �����x�n�ݓ��̔w�i�� �d�q����ۑ��@�n�݂̌o�� �@���x��E�y�[�p�[���X�����i�W���钆�ŁA��v�����̕���ł��R���s���[�^���g�p�������돑�ނ̍쐬�����y���Ă��Ă���A�o�ϊE���͂��߂Ƃ���W�e�E����A���돑�ނ̓d���I�L�^�i������d�q�f�[�^�j�y�у}�C�N���t�B�����ɂ��ۑ��̗e�F�ɂ��āA���˂Ă��狭���v�]�����Ă��܂����B �@���{�ɂ����ẮA���������v�]���Ƃ߁A�K���ɘa���i�v�擙�̊t�c����A�ً}�o�ϑ�A�s��J�����������{�����蓙�ɂ����āA����9�N�x���܂łɁA���돑�ނ̓d���I�L�^���ɂ��ۑ���e�F���邽�߂̑[�u���u���邱�Ƃ����肵�Ă��܂����B �@���̂悤�ȊW�e�E����̗v�]��{�S�̂Ƃ��Ă̎�g�܂��A����10�N�x�Ő������̈�Ƃ��āA�K�������ȉېł��m�ۂ��[�Ŏғ��̒���ۑ��ɌW�镉�S�y����}�铙�̊ϓ_����A���ŊW���돑�ނ̓d���I�L�^���ɂ��ۑ����x���̑n�ݓ����s���܂����B ��{�I�ȍl���� �@���ŊW���돑�ނ̓d���I�L�^���ɂ��ۑ����x���̑n�ݓ��ɂ��āA���{�Ő�������́u����10�N�x�̐Ő������Ɋւ��铚�\�i����9�N12��16���j�v�ł́A���̂悤�Ȋ�{�I�ȍl������������Ă��܂��B �@�u�V��������̗���ɑΉ����A�[�Ŏ҂̒��돑�ނ̕ۑ��̕��S�y����}�邽�߂ɁA�L�^�i�K����R���s���[�^�����ɂ���Ă��钠�돑�ނɂ��ẮA�d�q�f�[�^���ɂ��ۑ����邱�Ƃ�F�߂邱�Ƃ��K�v�ł���ƍl���܂��B �@���̍ۂɂ́A�R���s���[�^�����́A���Ղ��c�����L�^�̑k�y���������邱�Ƃ��e�Ղł���A����ł݂邽�߂ɂ͏o�͑��u���K�v�ł���Ȃǂ̓�����L���邱�Ƃ���A�K�������ȉېł̊m�ۂɕK�v�ȏ����������s�����Ƃ��s���ł��B �@�܂��A�d�q�f�[�^���ɂ��ۑ���e�F���邽�߂̊������Ƃ��āAEDI����i������̂�����d�q�f�[�^�̌����ɂ��s������j�ɌW��d�q�f�[�^�̕ۑ����`���Â��邱�Ƃ��]�܂����ƍl���܂��B�v �@���ŊW���돑�ނ̓d���I�L�^���ɂ��ۑ����x���́A���̂悤�Ȑ��{�Ő�������̓��\�ɂ�����l�����܂��đn�݂���܂����B ���ŊW���ނ̃X�L���i�ۑ����x�n�݂̌o�� �@�@�߂ɂ��`���t�����Ă��鎆�ł̕ۑ����A���Ԃ̌o�c������Ɩ��^�c�̌������̑j�Q�v���ƂȂ��Ă���A���{�o�c�A���͂��߂Ƃ��閯�Ԋ�Ɠ����琭�{�ɑ��āA�@�߂ɂ��`���t�����Ă��鎆�ł̕ۑ��ɂ��đ����ɓd�q�ۑ����\�ƂȂ�悤���x�ɂ킽�苭���v�]���Ȃ���܂����B�܂��A�Z�p�I�ɂ����ʐM�Z�p�̐i�W�ɂ��A���ł̕ۑ��ɑウ�āA�d�q�I�ɕۑ����邱�Ƃ���{�I�ɉ\�ƂȂ��Ă��܂����B �@���̂悤�ȏ܂��A���ʂ̕ۑ����ɗv���镉�S�y����ʂ��č����̗����̌���A���������̌���y�э����o�ς̌��S�Ȕ��W�Ɋ�^���邽�߁A���Ԏ��Ǝғ��ɑ��ď��ʂ̕ۑ����@�ߏ�`���t�����Ă���ꍇ�ɂ��āA�Ŗ��W���ނ��܂߂������Ƃ��Ă��ׂĂ̏��ނɌW��d���I�L�^�ɂ��ۑ������s�����Ƃ��\�Ƃ��邽�߁AIT�헪�{���𒆐S�Ɍ������i�߂��܂����B �@���̌��ʁA���Ԃ̕����ۑ��ɌW�镉�S�̌y����}�邽�߁A���ł̕ۑ����`���t���Ă��鑽���̖@�߂ɂ��āA����I�ȕ��j�̉��ɓd�q�ۑ���e�F����[�u���u���邱�ƂƂ���A���x���ʐM�l�b�g���[�N�Љ�`����{�@�Ɋ�Â��쐬���ꂽ�ue-Japan�d�_�v���2004�v�i����16�N6��15��IT�헪�{������j�ɂ����āA���Ԃɂ����镶���E���[�̓d�q�I�ȕۑ��������Ƃ��ėe�F���铝��I�Ȗ@���̐�����s�����̂Ƃ��ꂽ���Ƃ��āA�W�@���Ă�����16�N10��12���ɑ�161��Վ�����֒�o����A�O�c�@���t�ψ���y�юQ�c�@���t�ψ���ɂ�����R�c���o�āA�S���v�Ō��Ă̂܂܉��������A�u���Ԏ��Ǝғ����s�����ʂ̕ۑ����ɂ�������ʐM�̋Z�p�̗��p�Ɋւ���@���i����16�N�@����149���j�v�i�ȉ��ue-�����ʑ��@�v�Ƃ����܂��B�j�Ɓu���Ԏ��Ǝғ����s�����ʂ̕ۑ����ɂ�������ʐM�̋Z�p�̗��p�Ɋւ���@���̎{�s�ɔ����W�@���̐������Ɋւ���@���i����16�N�@����150���j�v�i�ȉ��ue-���������@�v�Ƃ����܂��B�j���A����16�N12��1���Ɍ��z����܂����B �@e-�����ʑ��@�́A���Ԏ��Ǝғ����d���I�L�^�ɂ��ۑ������ł���悤�ɂ��邽�߂̋��ʎ������߂����̂ł���A�ʑ��@�`���̗̍p�ɂ��A��250�{�̖@���ɂ��ۑ��`���ɂ��āA�@���������ɓd�q�ۑ����e�F����܂��B�܂��Ae-���������@�́A�����̐�������̗v���������Ƃ�S�ۂ��邽�߂ɍs�����̏��F�����ʂ̎葱�����K�v�ł���|�̋K�蓙�Ae-�����ʑ��@�݂̂ł͎蓖�Ă����S�łȂ����̓��ɂ��āA��70�{�̌ʖ@�̈ꕔ�����ɂ��A���v�̋K������Ă��܂��B �@�Ŗ��W���ނɂ��ẮA�K�������ȉېł̊m�ۂ̂��߁A�Ŗ������̎��O���F��v���Ƃ��Ă���Ae-���������@�ɂ����ēd�q����ۑ��@���������đ[�u���Ă��܂��B �@���ŊW���ނ̓d�q���ɂ��ẮA�Ŗ��s���̍����ł���K�������ȉېł��m�ۂ��A�d�q���ɂ��R�X�g�팸��@���ɐ}�邩�Ƃ����ϓ_����A�ƊE�c�̓��Ƃ��ӌ��������Ȃ���A�ϋɓI�Ɍ������i�߂��ė��܂����B �@����17�N�x�̓d�q����ۑ��@�̉����ł́A�K�������ȉېł��m�ۂ��邽�߁A���ɏd�v�ȕ����ł��錈�Z�W���ނ⒠��A�ꕔ�̌_�E�̎����������A�����I�ɑS�Ă̏��ނ�ΏۂɁA�^�����E�������m�ۂł���v���̉��ŁA�X�L���i�𗘗p���č쐬���ꂽ�d���I�L�^�ɂ��ۑ��i�ȉ��u�X�L���i�ۑ��v�Ƃ����܂��B�j��F�߂邱�ƂƂ���܂����B �܂��A����27�N�x�̐Ő������ɂ��A�X�L���i�ۑ��̗v���ɘa�����s���܂����B �v���ɘa���ɌW���ȉ��������͎��̂Ƃ���ł��B 1 �X�L���i�ۑ��̑ΏۂƂȂ鍑�ŊW���ނ͈̔͂̊g�[ 2 �X�L���i�ۑ��̗v���ɘa 3 �K�����͕����ɌW��v���ɘa ����28�N�x�̐Ő������ɂ��X�L���i�ۑ��̌����� �ߔN�A�掿���\�̍����J�����𓋍ڂ����X�}�[�g�t�H����N���E�h�T�[�r�X�������B���Ă������A�f�[�^�ɂ��o���������s����悤�A�X�}�[�g�t�H�������g�p���ĎЊO�ɂ����Čo�������O�ɍ��ŊW���ނ̓ǂݎ����s���d�g�݂̐������ۑ�Ƃ���Ă��܂����B ���������ۑ�ɑΉ����A�K�ȉ�����h�~�[�u���u������ŁA���p�҂̍X�Ȃ闘���̌����}��ϓ_����A�ЊO�ɂ�����葱���\�Ƃ���Ȃǂ̌��������s���܂����B �������ɌW���ȉ��������͎��̂Ƃ���ł��B 1 �ǂݎ����s�����u�ɌW��v���̊ɘa 2 ��̎ғ����ǂݎ����s���ꍇ�̎葱�̐��� 3 ���݂����v���ɌW�鏬�K�͊�Ǝ҂̓��� |

�Q�DOVERVIEW ���d�q����ۑ��@�̊T�v�� 1. ���ŊW���돑�ނ̓d���I�L�^�ɂ��ۑ��� (1)�@���ŊW���돑�ނ̕ۑ��`���ҁi�ȉ��u�ۑ��`���ҁv�Ƃ����܂��B�j�́A���ŊW����̑S�����͈ꕔ�ɂ��āA���Ȃ��ŏ��̋L�^�i�K�����т��ēd�q�v�Z�@���g�p���č쐬����ꍇ�ł����āA�[�Œn���̏����Ŗ��������i�ȉ������Ƃ��āu�Ŗ��������v�Ƃ����܂��B�j�̏��F�����Ƃ��́A�L�^�̐^�����y�щ������̊m�ۂɕK�v�ƂȂ鏊��̗v���i�ȉ��u����̗v���v�Ƃ����܂��B�j�̉��ŁA���̓d���I�L�^�̔��t���y�ѕۑ��������Ă��̒���̔��t���y�ѕۑ��ɑウ�邱�Ƃ��ł��邱�ƂƂ���Ă��܂��i�d�q����ۑ��@41�j�B (2)�@�ۑ��`���҂́A���ŊW���ނ̑S�����͈ꕔ�ɂ��āA���Ȃ���т��ēd�q�v�Z�@���g�p���č쐬����ꍇ�ł����āA�Ŗ��������̏��F�����Ƃ��́A����̗v���̉��ŁA���̓d���I�L�^�̕ۑ��������Ă��̏��ނ̕ۑ��ɑウ�邱�Ƃ��ł��邱�ƂƂ���Ă��܂��i�d�q����ۑ��@42�j�B (��1)�@�u�ۑ��`���ҁv�Ƃ́A���łɊւ���@���̋K��ɂ�荑�ŊW���돑�ނ̕ۑ������Ȃ���Ȃ�Ȃ����ƂƂ���Ă���҂������܂��i�d�q����ۑ��@2�l�j�B (��2)�@�u�d���I�L�^�v�Ƃ́A�d�q�I�����A���C�I�������̑��̐l�̒m�o�ɂ���Ă͔F�����邱�Ƃ��ł��Ȃ������ō����L�^�ł����āA�d�q�v�Z�@�ɂ�����̗p�ɋ��������̂������܂��i�d�q����ۑ��@2�O�j�B��̓I�ɂ́A�n�[�h�f�B�X�N�A�R���p�N�g�f�B�X�N�ADVD�A���C�e�[�v���̋L�^�}�̏�ɁA���Ƃ��Ďg�p��������̂Ƃ��āA��L�^�E�ۑ����ꂽ��Ԃɂ�����̂������܂��B 2. ���ŊW���돑�ނ�COM�ɂ��ۑ��� (1)�@�ۑ��`���҂́A���ŊW����̑S�����͈ꕔ�ɂ��āA���Ȃ��ŏ��̋L�^�i�K�����т��ēd�q�v�Z�@���g�p���č쐬����ꍇ�ł����āA�Ŗ��������̏��F�����Ƃ��́A����̗v���̉��ŁA���̓d���I�L�^�̔��t���y��COM�̕ۑ��������Ă��̒���̔��t���y�ѕۑ��ɑウ�邱�Ƃ��ł��邱�ƂƂ���Ă��܂��i�d�q����ۑ��@51�j�B (2)�@�ۑ��`���҂́A���ŊW���ނ̑S�����͈ꕔ�ɂ��āA���Ȃ���т��ēd�q�v�Z�@���g�p���č쐬����ꍇ�ł����āA�Ŗ��������̏��F�����Ƃ��́A����̗v���̉��ŁA����COM�̕ۑ��������Ă��̏��ނ̕ۑ��ɑウ�邱�Ƃ��ł��邱�ƂƂ���Ă��܂��i�d�q����ۑ��@52�j�B (3)�@���ŊW���돑�ނ̓d���I�L�^�ɂ��ۑ����̏��F���Ă���ۑ��`���҂́A�X�ɐŖ��������̏��F�����Ƃ��́A����̗v���̉��ŁA����COM�̕ۑ��������Ă��̓d���I�L�^�̕ۑ��ɑウ�邱�Ƃ��ł��邱�ƂƂ���Ă��܂��i�d�q����ۑ��@53�j�B (��)�@�uCOM�v�Ƃ́A�d�q�v�Z�@��p���ēd���I�L�^���o�͂��邱�Ƃɂ��쐬����}�C�N���t�B�����������܂��B�d�q����ۑ��@�ł́A�u�d�q�v�Z�@�o�̓}�C�N���t�B�����v�Ƃ����p��Œ�`����Ă��܂��i�d�q����ۑ��@2���j�B 3. �X�L���i�ۑ����x�̊T�v �@�ۑ��`���҂́A���ŊW���ށi�����ȗ߂Œ�߂���̂������܂��B�j�̑S�����͈ꕔ�ɂ��āA���̍��ŊW���ނɋL�ڂ���Ă��鎖���������ȗ߂Œ�߂鑕�u�ɂ��A�d���I�L�^�ɋL�^����ꍇ�ł����āA�����Ŗ��������̏��F�����Ƃ��́A�����ȗ߂Œ�߂�Ƃ���ɂ��A���̏��F�������ŊW���ނɌW��d���I�L�^�̕ۑ��������Ă��̏��F�������ŊW���ނ̕ۑ��ɑウ�邱�Ƃ��ł��邱�ƂƂ���Ă��܂��i�d�q����ۑ��@43�j�B �@���ŊW���ނ̂����A�����ȗ߂ŏ��������̂Ƃ��ẮA���Z�W���ނ�_�A�̎�������߂��Ă��܂��i�d�q����ۑ��@�K��33�j�B �@���ŊW���ނɋL�ڂ���Ă��鎖����d���I�L�^�ɋL�^��������ȗ߂Œ�߂鑕�u�Ƃ��āA�X�L���i�i���e��ƈ�̂ƂȂ������̂Ɍ���܂��B�j����߂��Ă��܂��i�d�q����ۑ��@�K��34�j�B���������āA�f�W�^���J������n���h�X�L���i�́A���̑��u�̑ΏۂƂ͂Ȃ�܂���B �@���ŊW���ނɌW��d���I�L�^�̕ۑ����s���ɓ������āA�^�������m�ۂ��邽�߂̗v����������m�ۂ��邽�߂̗v���������ȗ߂Œ�߂��Ă��܂��B �@�X�L���i�ۑ���F�߂邱�ƂƂ��ꂽ���Ƃɂ��A����������������Ϗ��A�_��̐\�����A���������قƂ�ǂ̏��ނ����̑ΏۂƂ���A�X�L���i�ۑ��������v�]���Ă���ʊ�Ƃɂ����ẮA�ۑ��ʂ�9�����镔���̓d�q�����\�ƂȂ邱�Ƃ���A�啝�ȕ��S�y�����ʂ������܂�܂� (��1)�@����27�N�x�̐Ő������ɂ��A�X�L���i�ۑ����x�̑ΏۂƂȂ鍑�ŊW���ނɂ��āA�S�Ă̌_�A�̎�������ΏۂƂ��邱�ƂƂ���܂����B (��2)�@����28�N�x�̐Ő������ɂ��A�X�L���i�ɂ��āA���e��ƈ�̌^�Ɍ���Ƃ���v���͔p�~����܂����B 4. �d�q����̊T�v �ۑ��`���҂́A�d�q������s�����ꍇ�ɂ́A�����ȗ߂Œ�߂�Ƃ���ɂ��A���̓d�q����̎�����ɌW��d���I�L�^��ۑ����Ȃ���Ȃ�Ȃ����ƂƂ���Ă��܂��B �������A�����ȗ߂Œ�߂�Ƃ���ɂ��A���̓d���I�L�^���o�͂��邱�Ƃɂ��쐬�������ʖ��͓d�q�v�Z�@�o�̓}�C�N���t�B������ۑ�����ꍇ�́A���̌���ł͂Ȃ��Ƃ���Ă��܂��B�i�d�q����ۑ��@10�j�B (��) �u�d�q����v�Ƃ́A������i����Ɋւ��Ď�̂��A���͌�t���钍�����A�_�A�����A�̎����A���Ϗ����̑������ɏ����鏑�ނɒʏ�L�ڂ���鎖���������܂��B�j�̎����d���I�����ɂ��s������������i�d�q����ۑ��@2�Z�j�A������d�c�h����A�C���^�[�l�b�g���ɂ�����A�d�q���[���ɂ���������������i�Y�t�t�@�C���ɂ��ꍇ���܂݂܂��B�j�A�C���^�[�l�b�g��ɃT�C�g��݂��A���̃T�C�g��ʂ��Ď�����������������܂܂�܂��B |

�@

�@

�S�DAPPLICATION FORM ���\�������l���� �@

�T�D REQUIREMENTS ���d�q����ۑ��@��̓d�q�f�[�^�̕ۑ��v���� �@ �@�d�q����ۑ��@�{�s�K����3���1���ł́A����̓d�q�f�[�^��ۑ�����ꍇ�̗v�����K�肵�Ă��܂��B (��)�@���ނ̓d�q�f�[�^��ۑ�����ꍇ�A���ނ̃X�L���i�ۑ�������ꍇ���̗v���́A���ꂼ��قȂ�܂��B �^�����̊m�� �v���@�@�����E�폜�����̊m�ہi����j�@�{�s�K����3���1����1�� ����ɌW��d�q�v�Z�@�����ɁA���̗v�������d�q�v�Z�@�����V�X�e�����g�p���邱�ƁB (�C) ����ɌW��d���I�L�^�ɌW��L�^�����ɂ��Ē������͍폜���s�����ꍇ�ɂ́A�����̎����y�ѓ��e���m�F���邱�Ƃ��ł��邱�� (��) ����ɌW��L�^�����̓��͂����̋Ɩ��̏����ɌW��ʏ�̊��Ԃ��o�߂�����ɍs�����ꍇ�ɂ́A���̎������m�F���邱�Ƃ��ł��邱�� �v���A�@���݊֘A���̊m�ہi����j�@�{�s�K����3���1����2�� ����ɌW��d���I�L�^�̋L�^�����Ƃ��̒���Ɋ֘A���鑼�̒���̋L�^�����Ƃ̊Ԃɂ����āA���݂ɂ��̊֘A�����m�F�ł���悤�ɂ��Ă������� �v���B�@�W���ޓ��̔��t���@�{�s�K����3���1����3�� ����ɌW��d���I�L�^�̕ۑ����ɕ����āA�V�X�e���W���ޓ�(�V�X�e���T�v���A�V�X�e���d�l���A����������A���������}�j���A�����j�̔��t�����s������ �����̊m�� �v���C�@���lj\���̊m���@�{�s�K����3���1����4�� ����ɌW��d���I�L�^�̕ۑ���������ꏊ�ɁA���̓d���I�L�^�̓d�q�v�Z�@�����̗p�ɋ����邱�Ƃ��ł���d�q�v�Z�@�A�v���O�����A�f�B�X�v���C�y�уv�����^���тɂ����̑��������������t���A���̓d���I�L�^���f�B�X�v���C�̉�ʋy�я��ʂɁA���R�Ƃ����`���y�і��Ăȏ�ԂŁA���₩�ɏo�͂ł���悤�ɂ��Ă������� �v���D�@�����@�\�̊m���@�{�s�K����3���1����5�� ����ɂ�����d���I�L�^�ɂ��āA���̗v�����������@�\���m�ۂ��Ă������� (�C)����N�����A����ȖځA������z���̑��̂��̒���̎�ނɉ�������v�ȋL�^���ڂ����������Ƃ��Đݒ�ł��邱�� (��)���t���͋��z�ɌW��L�^���ڂɂ��ẮA���͈̔͂��w�肵�ď�����ݒ肷�邱�Ƃ��ł��邱�� (�n)��ȏ�̔C�ӂ̋L�^���ڂ�g�ݍ��킹�ď�����ݒ肷�邱�Ƃ��ł��邱�� |

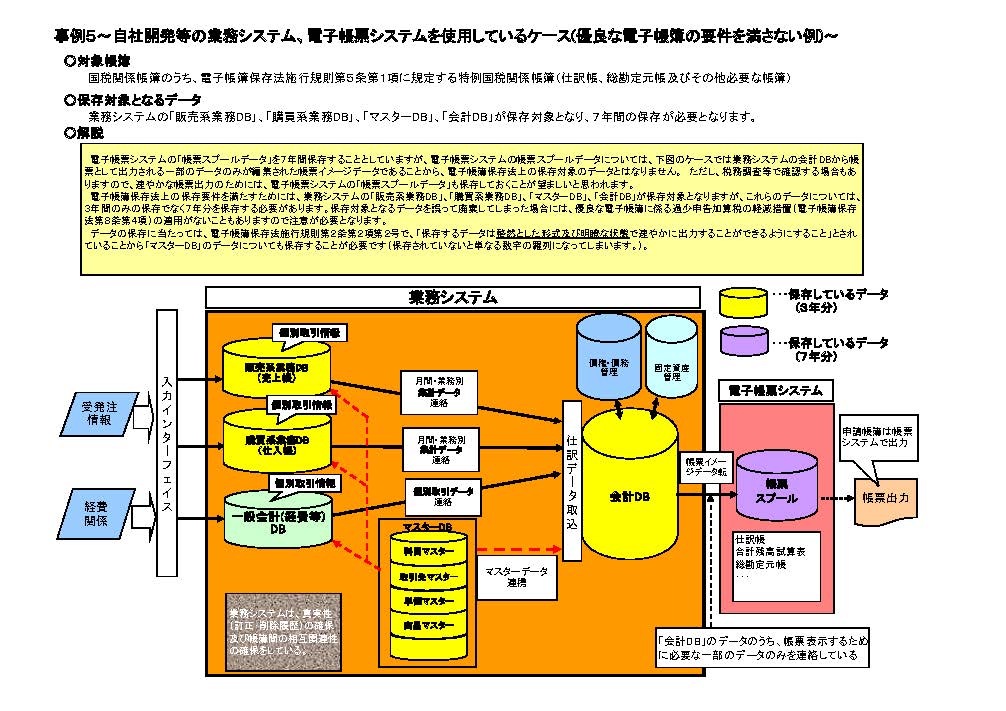

�U�DCASE STUDY ���d�q���[�V�X�e���𗘗p���Ă���ꍇ�̐\�����၄

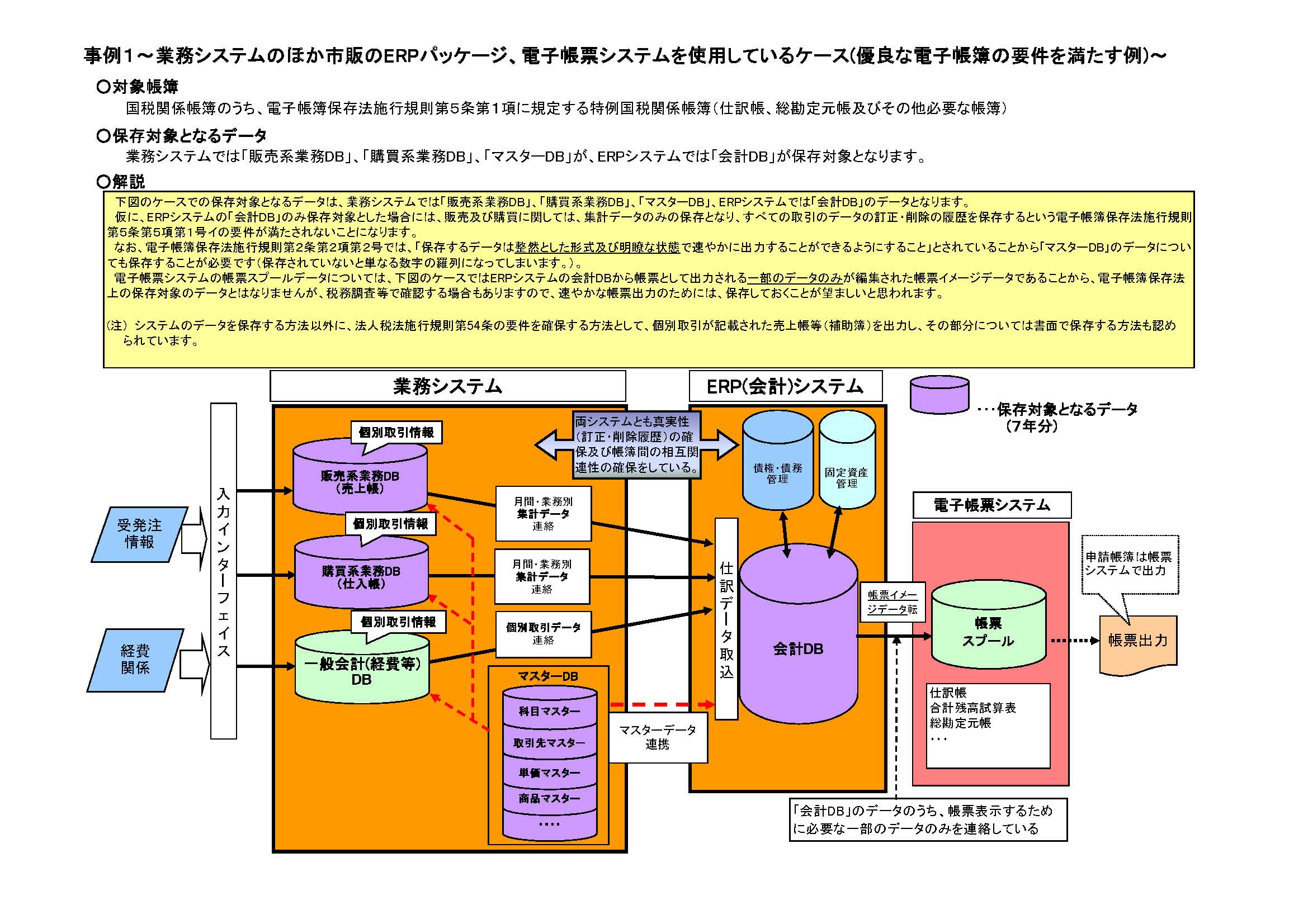

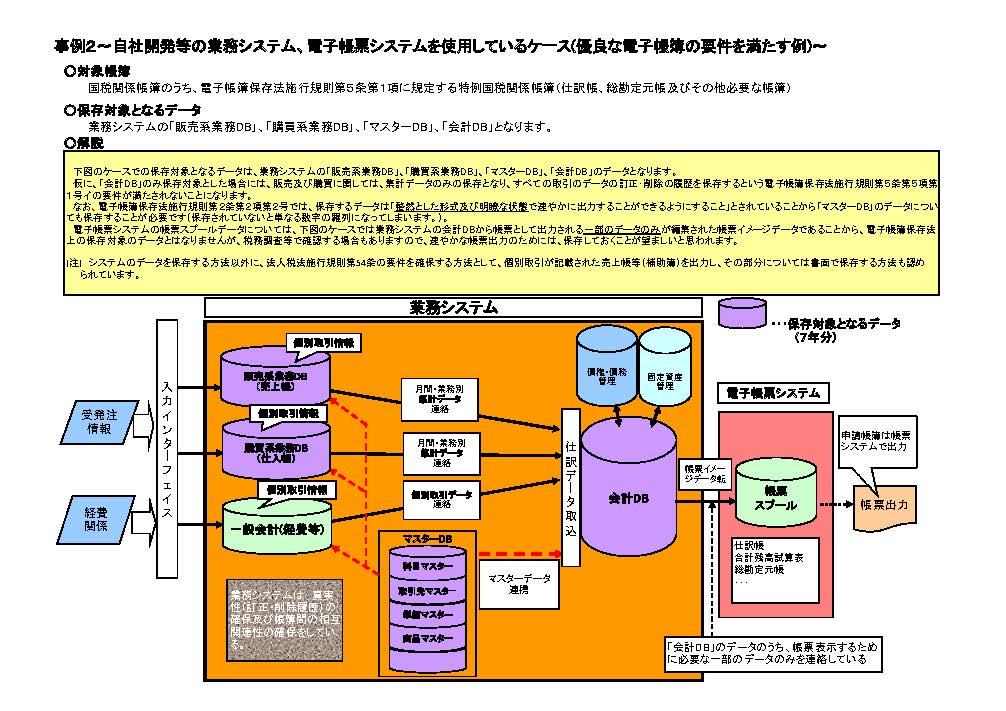

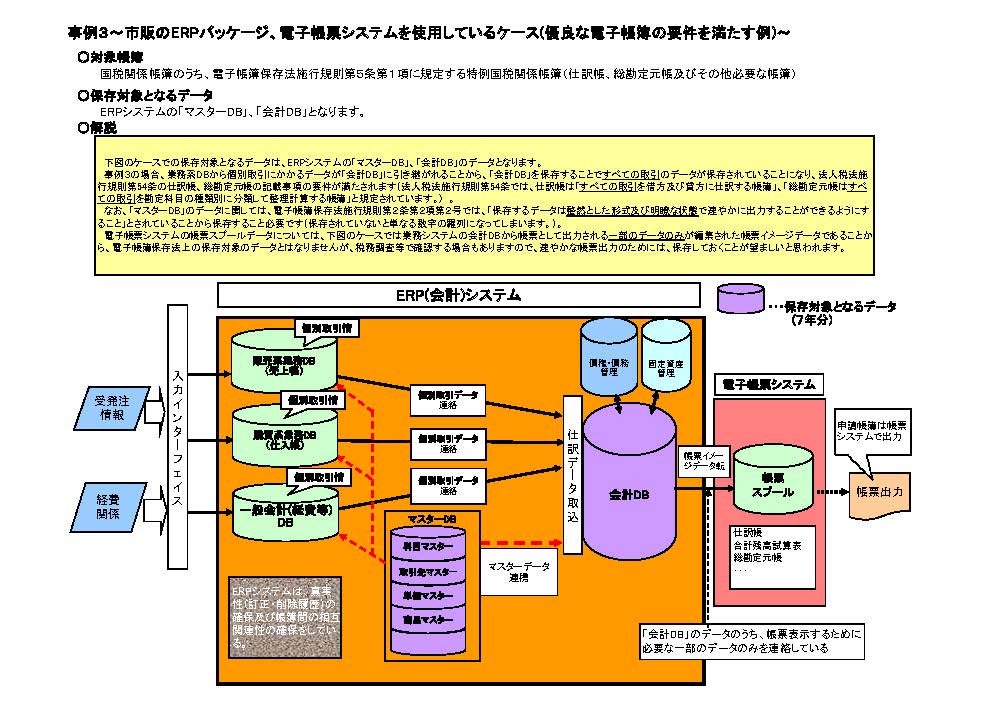

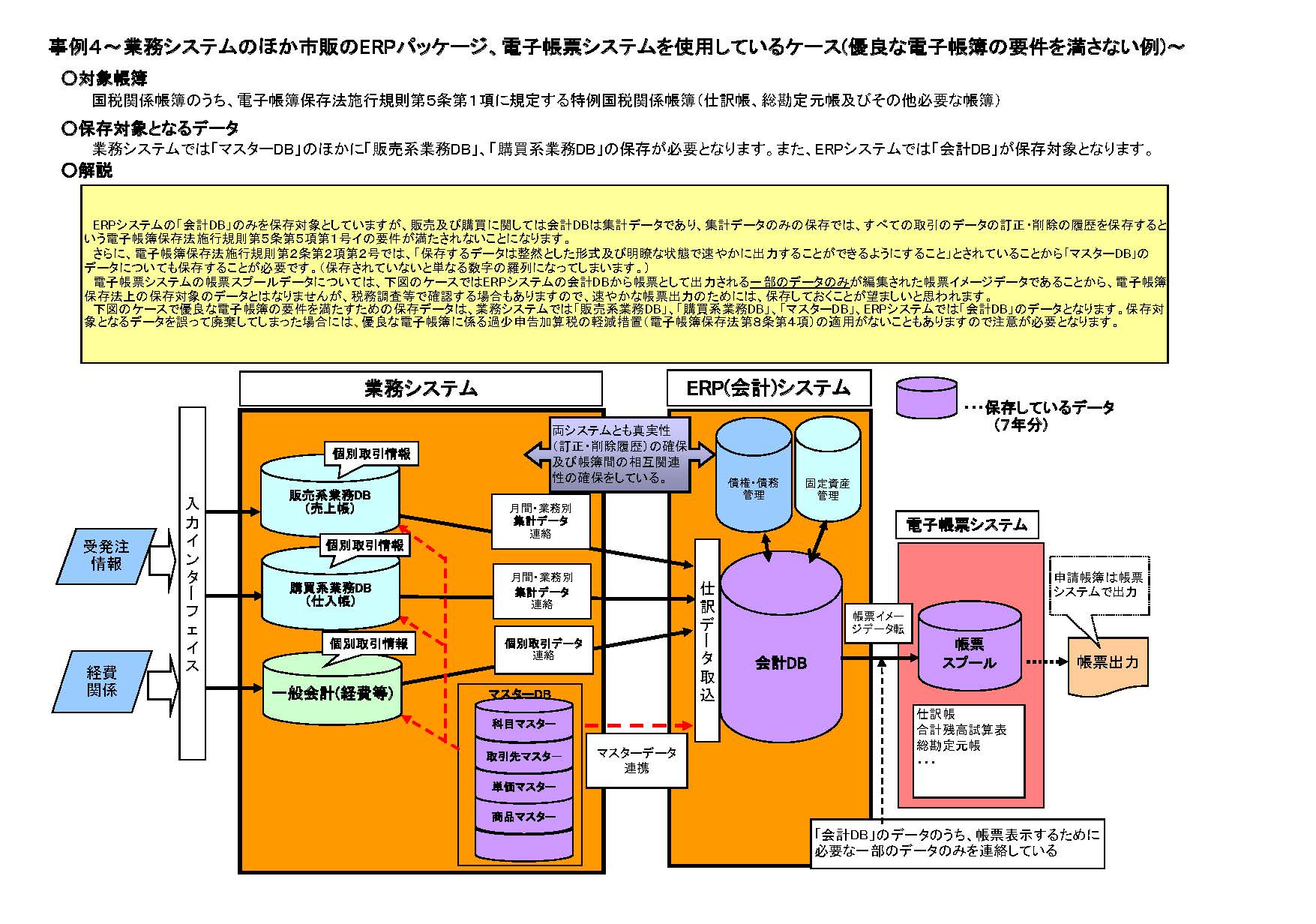

����1�@�Ɩ��V�X�e���̂ق��s�̂�ERP�p�b�P�[�W�A�d�q���[�V�X�e�����g�p���Ă���P�[�X(���F������) ���\���Ώے��� �@�u�d�v�y�сu�����茳���v(�@�l�Ŗ@�{�s�K����54���ɋK�肷�钠��) ���ۑ��ΏۂƂȂ�f�[�^ �@�Ɩ��V�X�e���ł́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v���AERP�V�X�e���ł́u��vDB�v���ۑ��ΏۂƂȂ�܂��B ����� �@���}�̃P�[�X�ł̕ۑ��ΏۂƂȂ�f�[�^�́A�Ɩ��V�X�e���ł́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v�AERP�V�X�e���ł́u��vDB�v�̃f�[�^�ƂȂ�܂��B �@���ɁAERP�V�X�e���́u��vDB�v�̂ݕۑ��ΏۂƂ����ꍇ�ɂ́A�̔��y�эw���Ɋւ��ẮA�W�v�f�[�^�݂̂̕ۑ��ƂȂ�A�S�Ă̎���̃f�[�^�̒����E�폜�̗�����ۑ�����Ƃ����d���@�{�s�K����3���1����1���̗v������������Ȃ����ƂɂȂ�܂��B �@�Ȃ��A�d���@�{�s�K����3���1����4���ł́A�u�ۑ�����f�[�^�����R�Ƃ����`���y�і��Ăȏ���ő��₩�ɏo�͂��邱�Ƃ��ł���悤�ɂ��邱�Ɓv�Ƃ���Ă��邱�Ƃ���u�}�X�^�[DB�v�̃f�[�^�ɂ��Ă��ۑ����邱�Ƃ��K�v�ł��i�ۑ�����Ă��Ȃ��ƒP�Ȃ鐔���̗���ɂȂ��Ă��܂��܂��B�j�B �@�d�q���[�V�X�e���̒��[�X�v�[���f�[�^�ɂ��ẮA���}�̃P�[�X�ł�ERP�V�X�e���̉�vDB���璠�[�Ƃ��ďo�͂�����ꕔ�̃f�[�^�̂����ҏW���ꂽ���[�C���[�W�f�[�^�ł��邱�Ƃ���A�d���@��̕ۑ��Ώۂ̃f�[�^�Ƃ͂Ȃ�܂��A�Ŗ��������Ŋm�F����ꍇ������܂��̂ŁA���₩�Ȓ��[�o�͂̂��߂ɂ́A�ۑ����Ă������Ƃ��]�܂����Ǝv���܂��B �i��)�@�V�X�e���̃f�[�^��ۑ�������@�ȊO�ɁA�@�l�Ŗ@�{�s�K����54���̗v�����m�ۂ�����@�Ƃ��āA�ʎ�����L�ڂ��ꂽ���㒠���i�⏕��j���o�͂��A���̕����ɂ��Ă͏��ʂŕۑ�������@���F�� ���Ă��܂��B (�C���X�g)����1  (�N���b�N����Ɗg�債�܂�(PDF/83KB)) (�N���b�N����Ɗg�債�܂�(PDF/83KB))����2�@���ЊJ�����̋Ɩ��V�X�e���A�d�q���[�V�X�e�����g�p���Ă���P�[�X(���F������) ���\���Ώے��� �@�u�d�v�u�����茳���v(�@�l�Ŗ@�{�s�K����54���ɋK�肵�Ă��钠��) ���ۑ��ΏۂƂȂ�f�[�^ �@�Ɩ��V�X�e���́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v�A�u��vDB�v�ƂȂ�܂��B ����� �@���}�̃P�[�X�ł̕ۑ��ΏۂƂȂ�f�[�^�́A�Ɩ��V�X�e���́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v�A�u��vDB�v�̃f�[�^�ƂȂ�܂��B �@���ɁA�u��vDB�v�̂ݕۑ��ΏۂƂ����ꍇ�ɂ́A�̔��y�эw���Ɋւ��ẮA�W�v�f�[�^�݂̂̕ۑ��ƂȂ�A�S�Ă̎���̃f�[�^�̒����E�폜�̗�����ۑ�����Ƃ����d���@�{�s�K����3���1����1���̗v������������Ȃ����ƂɂȂ�܂��B �@�Ȃ��A�d���@�{�s�K����3���1����4���ł́A�ۑ�����f�[�^�́u���R�Ƃ����`���y�і��Ăȏ���ő��₩�ɏo�͂��邱�Ƃ��ł���悤�ɂ��邱�Ɓv�Ƃ���Ă��邱�Ƃ���u�}�X�^�[DB�v�̃f�[�^�ɂ��Ă��ۑ����邱�Ƃ��K�v�ł��i�ۑ�����Ă��Ȃ��ƒP�Ȃ鐔���̗���ɂȂ��Ă��܂��܂��B�j�B �@�d�q���[�V�X�e���̒��[�X�v�[���f�[�^�ɂ��ẮA���}�̃P�[�X�ł͋Ɩ��V�X�e���̉�vDB���璠�[�Ƃ��ďo�͂�����ꕔ�̃f�[�^�݂̂��ҏW���ꂽ���[�C���[�W�f�[�^�ł��邱�Ƃ���A�d���@��̕ۑ��Ώۂ̃f�[�^�Ƃ͂Ȃ�܂��A�Ŗ��������Ŋm�F����ꍇ������܂��̂ŁA���₩�Ȓ��[�o�͂̂��߂ɂ́A�ۑ����Ă������Ƃ��]�܂����Ǝv���܂��B �i��)�@�V�X�e���̃f�[�^��ۑ�������@�ȊO�ɁA�@�l�Ŗ@�{�s�K����54���̗v�����m�ۂ�����@�Ƃ��āA�ʎ�����L�ڂ��ꂽ���㒠���i�⏕��j���o�͂��A���̕����ɂ��Ă͏��ʂŕۑ�������@���F�߂� ��Ă��܂��B (�C���X�g)����2  (�N���b�N����Ɗg�債�܂�(PDF/101KB)) ����3 �s�̂�ERP�p�b�P�[�W�A�d�q���[�V�X�e�����g�p���Ă���P�[�X(���F������) �Z�\���Ώے��� �@�u�d�v�u�����茳���v(�@�l�Ŗ@�{�s�K����54���ɋK�肵�Ă��钠��) ���ۑ��ΏۂƂȂ�f�[�^ �@ERP�V�X�e���́u�}�X�^�[DB�v�A�u��vDB�v�ƂȂ�܂��B ����� �@���}�̃P�[�X�ł̕ۑ��ΏۂƂȂ�f�[�^�́AERP�V�X�e���́u�}�X�^�[DB�v�A�u��vDB�v�̃f�[�^�ƂȂ�܂��B �@����3�̏ꍇ�A�Ɩ��nDB����ʎ���ɂ�����f�[�^���u��vDB�v�Ɉ����p����邱�Ƃ���A�u��vDB�v��ۑ����邱�Ƃ��S�Ă̎���̃f�[�^���ۑ�����Ă��邱�ƂɂȂ�A�@�l�Ŗ@�{�s�K����54���̎d�A�����茳���̋L�ڎ����̗v������������܂��i�@�l�Ŗ@�{�s�K����54���ł́A�d�́u�S�Ă̎�����ؕ��y�ёݕ��Ɏd�钠��v�A�u�����茳�����S�Ă̎��������Ȗڂ̎�ޕʂɕ��ނ��Đ����v�Z���钠��v�ƋK�肳��Ă��܂��B)�@�B �@�Ȃ��A�u�}�X�^�[DB�v�̃f�[�^�Ɋւ��ẮA�d���@�{�s�K����3���1����4���ł́A�u�ۑ�����f�[�^�����R�Ƃ����`���y�і��Ăȏ���ő��₩�ɏo�͂��邱�Ƃ��ł���悤�ɂ��邱�Ɓv�Ƃ���Ă��邱�Ƃ���ۑ����邱�ƕK�v�ł��i�ۑ�����Ă��Ȃ��ƒP�Ȃ鐔���̗���ɂȂ��Ă��܂��܂��B�j�B �@�d�q���[�V�X�e���̒��[�X�v�[���f�[�^�ɂ��ẮA���}�̃P�[�X�ł͋Ɩ��V�X�e���̉�vDB���璠�[�Ƃ��ďo�͂�����ꕔ�̃f�[�^�݂̂��ҏW���ꂽ���[�C���[�W�f�[�^�ł��邱�Ƃ���A�d���@��̕ۑ��Ώۂ̃f�[�^�Ƃ͂Ȃ�܂��A�Ŗ��������Ŋm�F����ꍇ������܂��̂ŁA���₩�Ȓ��[�o�͂̂��߂ɂ́A�ۑ����Ă������Ƃ��]�܂����Ǝv���܂��B (�C���X�g)����3  (�N���b�N����Ɗg�債�܂�(PDF/89KB)) ����4�@�Ɩ��V�X�e���̂ق��s�̂�ERP�p�b�P�[�W�A�d�q���[�V�X�e�����g�p���Ă���P�[�X(���F����Ȃ���) ���\���Ώے��� �@�u�d�v�u�����茳���v(�@�l�Ŗ@�{�s�K����54���ɋK�肵�Ă��钠��) ���ۑ��ΏۂƂȂ�f�[�^ �@�Ɩ��V�X�e���ł́u�}�X�^�[DB�v�̂ق��Ɂu�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�̕ۑ����K�v�ƂȂ�܂��B�܂��AERP�V�X�e���ł́u��vDB�v���ۑ��ΏۂƂȂ�܂��B ����� �@ERP�V�X�e���́u��vDB�v�݂̂�ۑ��ΏۂƂ��Ă��܂����A�̔��y�эw���Ɋւ��Ă͉�vDB�͏W�v�f�[�^�ł���A�W�v�f�[�^�݂̂̕ۑ��ł́A�S�Ă̎���̃f�[�^�̒����E�폜�̗�����ۑ�����Ƃ����d���@�{�s�K����3���1����1���̗v������������Ȃ����ƂɂȂ�܂��B �@����ɁA�d���@�{�s�K����3���1����4���ł́A�u�ۑ�����f�[�^�͐��R�Ƃ����`���y�і��Ăȏ�Ԃő��₩�ɏo�͂��邱�Ƃ��ł���悤�ɂ��邱�Ɓv�Ƃ���Ă��邱�Ƃ���u�}�X�^�[DB�v�̃f�[�^�ɂ��Ă��ۑ����邱�Ƃ��K�v�ł��B�i�ۑ�����Ă��Ȃ��ƒP�Ȃ鐔���̗���ɂȂ��Ă��܂��܂��B�j �@�d�q���[�V�X�e���̒��[�X�v�[���f�[�^�ɂ��ẮA���}�̃P�[�X�ł�ERP�V�X�e���̉�vDB���璠�[�Ƃ��ďo�͂�����ꕔ�̃f�[�^�̂����ҏW���ꂽ���[�C���[�W�f�[�^�ł��邱�Ƃ���A�d���@��̕ۑ��Ώۂ̃f�[�^�Ƃ͂Ȃ�܂��A�Ŗ��������Ŋm�F����ꍇ������܂��̂ŁA���₩�Ȓ��[�o�͂̂��߂ɂ́A�ۑ����Ă������Ƃ��]�܂����Ǝv���܂��B �@�\���Ώے��낪�A�u�d�v�y�сu�����茳���v�ł��邱�Ƃ���A���}�̃P�[�X�ŏ��F�v���������߂̕ۑ��f�[�^�́A�Ɩ��V�X�e���ł́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v�AERP�V�X�e���ł́u��vDB�v�̃f�[�^�ƂȂ�܂��B�ۑ��ΏۂƂȂ�f�[�^������Ĕp�����Ă��܂����ꍇ�ɂ́A���F�̎�����R�ɊY������i�d���@��8���1���j���Ƃ�����܂��̂Œ��ӂ��K�v�ƂȂ�܂��B (�C���X�g)����4  (�N���b�N����Ɗg�債�܂�(PDF/89KB)) ����5�@���ЊJ�����̋Ɩ��V�X�e���A�d�q���[�V�X�e�����g�p���Ă���P�[�X(���F����Ȃ���) ���\���Ώے��� �@�u�d�v�u�����茳���v(�@�l�Ŗ@�{�s�K����54���ɋK�肵�Ă��钠��) ���ۑ��ΏۂƂȂ�f�[�^ �@�Ɩ��V�X�e���́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v�A�u��vDB�v���ۑ��ΏۂƂȂ�A7�N�Ԃ̕ۑ����K�v�ƂȂ�܂��B ����� �@�d�q���[�V�X�e���́u���[�X�v�[���f�[�^�v��7�N�ԕۑ����邱�ƂƂ��Ă��܂����A�d�q���[�V�X�e���̒��[�X�v�[���f�[�^�ɂ��ẮA���}�̃P�[�X�ł͋Ɩ��V�X�e���̉�vDB���璠�[�Ƃ��ďo�͂����ꕔ�̃f�[�^�݂̂��ҏW���ꂽ���[�C���[�W�f�[�^�ł��邱�Ƃ���A�d���@��̕ۑ��Ώۂ̃f�[�^�Ƃ͂Ȃ�܂���B�@�������A�Ŗ��������Ŋm�F����ꍇ������܂��̂ŁA���₩�Ȓ��[�o�͂̂��߂ɂ́A�d�q���[�V�X�e���́u���[�X�v�[���f�[�^�v���ۑ����Ă������Ƃ��]�܂����Ǝv���܂��B �@�d���@��̕ۑ��v���������߂ɂ́A�Ɩ��V�X�e���́u�̔��n�Ɩ�DB�v�A�u�w���n�Ɩ�DB�v�A�u�}�X�^�[DB�v�A�u��vDB�v���ۑ��ΏۂƂȂ�܂����A�����̃f�[�^�ɂ��ẮA3�N�Ԃ݂̂̕ۑ��łȂ�7�N����ۑ�����K�v������܂��B�ۑ��ΏۂƂȂ�f�[�^������Ĕp�����Ă��܂����ꍇ�ɂ́A���F�̎�����R�ɊY������i�d���@��8���1���j���Ƃ�����܂��̂Œ��ӂ��K�v�ƂȂ�܂��B �@�f�[�^�̕ۑ��ɓ������ẮA�d���@�{�s�K����3���1����4���ŁA�u�ۑ�����f�[�^�����R�Ƃ����`���y�і��Ăȏ���ő��₩�ɏo�͂��邱�Ƃ��ł���悤�ɂ��邱�Ɓv�Ƃ���Ă��邱�Ƃ���u�}�X�^�[DB�v�̃f�[�^�ɂ��Ă��ۑ����邱�Ƃ��K�v�ł��i�ۑ�����Ă��Ȃ��ƒP�Ȃ鐔���̗���ɂȂ��Ă��܂��܂��B�j�B (�C���X�g)����5  (�N���b�N����Ɗg�債�܂�(PDF/89KB)) �i�O������j 1�D�d�q���[�V�X�e�� �@������u�d�q���[�V�X�e���v�ł́A��ʓI�ɉ�v�V�X�e�����ō쐬�E�~�ς��ꂽ��v�f�[�^�[�Ƃ��ďo�͂��邽�߂ɒ��[�쐬�c�[�����ꕔ�̃f�[�^�𒊏o�E�ҏW��������f�[�^�A���[�f�[�^�A�I�[�o�[���C�f�[�^�Ƃ����������C���[�W�f�[�^�`���ŕۑ����Ă���A�d�q���[�V�X�e���ɂ͕ۑ��ΏۂƂ��钠�돑�ނ̓d���I�L�^�ɌW��S�Ẵf�[�^���ۑ�����Ȃ�������邱�Ƃ���A�d�q���[�V�X�e���݂̂ł͎���̒����E�폜�̗����̊m�ۓ������ꂸ�A�d�q����ۑ��@�{�s�K����3���1���̕ۑ��v�������Ă��Ȃ����Ƃ�����̎���ł͑O��Ƃ��Ă��܂��B �@�Ȃ��A�d�q���[�V�X�e���ɂ����āA�ʖ��׃f�[�^��ۑ����Ă���ȂǁA�d�q����ۑ��@�K����3���1���̕ۑ��v�������Ă���ꍇ�́A���Y����ɂ͓��Ă͂܂�܂���̂ł����ӂ��������B 2�D���ЊJ�����̋Ɩ��V�X�e���y�юs�̂�ERP�p�b�P�[�W �@���ЊJ�����̋Ɩ��V�X�e���y�юs�̂�ERP�p�b�P�[�W�̕ۑ��f�[�^�́A�d�q����ۑ��@�{�s�K����3���1���̕ۑ��v����S�Ė������Ă������Ƃ�O��Ƃ��Ă��܂��B 3�D�[�Ŏ҂̃V�X�e���Ƃ̊W �@�e����́u�g�p�V�X�e���v�ɂ��ẮA��ʓI�ȃV�X�e���̌`����O��Ƃ��Ă��܂��̂ŁA���ۂɎg�p����Ă���V�X�e�������m�F���Ă��������A����͎Q�l�Ƃ��Ĉ����Ă��������B |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

7.�@QUESTION AND ANSWER�@�d�q����ۑ��@Q&A�i���ꓚ�j

�ߘa�R�N12��31���܂ł̕ۑ����Ɋւ�����́i�ߘa3�N�x�Ő������O�̓K�p�Ɋւ�����́j ▶ �ߘa�R�N12��31���܂ł̕ۑ����Ɋւ�����́i�ߘa3�N�x�Ő������O�̓K�p�Ɋւ�����́j ▶ �d�q����ۑ��@���ꓚ�y�d�q�v�Z�@���g�p���č쐬���钠�돑�ފW�z ▶ �iPDF�t�@�C��/984KB�j ▶ �d�q����ۑ��@���ꓚ�y�X�L���i�ۑ��W�z ▶�iPDF�t�@�C��/967KB�j ▶ �d�q����ۑ��@���ꓚ�y�d�q����֊W�z ▶ �iPDF�t�@�C��/469KB�j �� ��L�ȊO���ߋ����̓d�q����ۑ��@���ꓚ�ɂ��Ă͂�������������������B �ߋ����̓d�q����ۑ��@Q&A�i���ꓚ�j �ߘa���N�x�@�d�q����ۑ��@���ꓚ�i�d�q�v�Z�@���g�p���č쐬���钠�돑�ދy�ѓd�q����W�j�i�ߘa���N7���j ▶�iPDF/918KB�j �ߘa���N�x�@�d�q����ۑ��@���ꓚ�i�X�L���i�ۑ��W�j�i�ߘa���N�V���j ▶�iPDF/842KB�j ����29�N�x �d�q����ۑ��@���ꓚ�i�d�q�v�Z�@���g�p���č쐬���钠�돑�ދy�ѓd�q����W�j�i����29�N6���j ▶�iPDF/989KB�j ����29�N�x �d�q����ۑ��@���ꓚ�i�X�L���i�ۑ��W�j �i����29�N6���j ▶�iPDF/1,123KB�j �W�DPAMPHLET/AMENDMENT ���d�q����ۑ��@�W�p���t���b�g�E�ߋ��̉����� �d�q����ۑ��@�W�p���t���b�g�E�ߋ��̎�ȉ����E�E�E���ߘa3�N11���� ▶�@�͂��߂܂��A���돑�ނ̓d�q���I�i�ߘa�R�N11���j�iPDF/1,276KB�j ▶�@�͂��߂܂��A���ނ̃X�L���i�ۑ��I�i�ߘa�R�N11���j�iPDF/1,373KB�j ▶�@�d�q����f�[�^�̕ۑ����@�����m�F���������i�ߘa�R�N11���j�iPDF/1,291KB�j �E �ߘa3�N�x�Ő������Ɋւ���p���t���b�g���͂�������������������B �E �ߋ��̓d�q����ۑ��@�̉����ɂ��Ă͂�������������������B �ߋ��̓d�q����ۑ��@�̉��� �ߘa���N�x�Ő������ɂ�鐧�x�̌������̊T�v �ߘa���N�x�Ő������ɂ��d�q���듙�ۑ����x�̌������̊T�v�ɂ��� �@�ߘa���N�x�Ő������ł́A�d�q���듙�ۑ����x�ɂ��āA�ȉ��̂Ƃ���A���F�\�����̒�o�����̓���̑n�݂�A�X�L���i�ۑ��̑Ώۏ��ނ͈̔͊g��Ƃ��������x�������Ȃ����ƂƂ��ɁA�^�p��̌��������u���邱�ƂƂ���Ă��܂��B �@�߂̉��� �P�D�V���ɋƖ����J�n�����l�̓d�q����ۑ����̏��F�\�����̒�o�����̓���̑n�� �@���s�A�d�q����ۑ��y�уX�L���i�ۑ��̏��F���悤�Ƃ���ۑ��`���҂́A�����Ƃ��Ē���̔��t�J�n�����̂R���O�܂łɏ��F�\�������o���Ȃ���Ȃ�Ȃ����ƂƂ���Ă��܂��B �@�Ȃ��A�V���ɐݗ������@�l�ɂ��ẮA���F�\�����̒�o�����̓���i�ݗ��̓��Ȍ�R���ȓ��j���݂����Ă��܂������A�l���Ǝ�ɂ͓��l�̓���͂���܂���ł����B �@���ʂ̉����ɂ��A�V���ɋƖ����J�n�����l���Ǝ�ɂ��Ă��A���̋Ɩ����J�n����������Q�����o�߂�����܂ŁA���F�\�����̒�o���s�����Ƃ��ł��邱�ƂƂ���܂��B�i�ߘa���N�i2019�N�j�X��30���Ȍ�ɍs�����F�\������K�p����܂��B�j��1 �Q�D���F����O�ɍ쐬���͎�̂������d�v���ނ̃X�L���i�ۑ��̉\�� �@����܂ŁA���F����O�ɍ쐬���͎�̓��������d�v���ށi�ȉ��u�ߋ����d�v���ށv�Ƃ����܂��B�j�ɂ��ẮA�X�L���i�ۑ����s�����Ƃ��ł��܂���ł����B �@���ʂ̉����ɂ��A�X�L���i�ۑ��̏��F���Ă���ۑ��`���҂́A�ߋ����d�v���ނɂ��āA�K�p�͏o�����o�����ꍇ�ɂ́A���̗v���������ƂŁA�X�L���i�ۑ������邱�Ƃ��\�ƂȂ�܂��B�i�ߘa���N�i2019�N�j�X��30���Ȍ�ɒ�o����K�p�͏o���ɌW��ߋ����d�v���ނ���K�p����܂��B�j��1 �i���j�u�d�v���ށv�Ƃ́A���ŊW���ނ̂������Œ���������߂鎑���╨�̗���ɒ����E�A�����鏑�ނł���A�Ⴆ�A�̎���������Ȃǂ�����ɊY�����܂��B �^�p��̌����� �R�D���F�\���葱�̌����� �@�d�q����ۑ��y�уX�L���i�ۑ����x�Ɋւ��āA�\���҂̗\���\�������コ���A�܂����̎葱���S���y��������ϓ_����A�s�̂̃\�t�g�E�F�A��ΏۂɁA���v�Вc�@�l���{�������}�l�W�����g����i�i�h�h�l�`�j�ɂ��v���K�����̊m�F�i�u�F�v�j�������̂𗘗p����ꍇ�ɂ��ẮA���F�\�����̋L�ڎ�����Y�t���ނ��ꕔ�ȗ����邱�Ƃ��\�Ƃ��܂��B�i�ߘa���N�i2019�N�j9��30���Ȍ�ɍs�����F�\������K�p�\��B�j��1 �@�Ȃ��A�i�h�h�l�`�ɂ��m�F�����\�t�g�E�F�A�ɂ��ẮA���Œ��z�[���y�[�W�Ɍf�ڂ���\��ł��B �S�D���O���k�̐��̐��� �@�d�q����ۑ��y�уX�L���i�ۑ����x�Ɋւ��āA�\���҂̗\���\�������コ����ϓ_����A����J�������V�X�e���⎩�ЊJ���̃V�X�e������ΏۂɁA�v���K�����Ɋւ��鎖�O���k�̑̐������܂��B�i�ߘa���N�i2019�N�j7������\��B�j��2 �T�D�ʒB���̉��� (1)�@���͓��ɌW����Ԑ����Ɋւ�����߂̌����� �@�X�L���i�ۑ����x�ɂ����ẮA���ŊW���ށi�K���ɓ��͂��邱�Ƃ��ł����ʏ��ނ������܂��B�j�ɌW��L�ڎ����̓��͓��������ԓ��ɍs�����ƂƂ��Ă��܂����A���̉��߂����̂Ƃ��茩�����܂��B��̓I�ɂ́A �@��̌㑬�₩�ɓ��͂���ꍇ�ɂ��āA��̌�1�T�Ԉȓ��ɓ��͂��邱�ƂƂ��Ă��܂����A�����ނ�7�c�Ɠ��ȓ��ɓ��͂��Ă���Ηv�����[��������̂Ƃ��Ď�舵�����̂Ƃ��A �A�Ɩ��̏����ɌW��ʏ���Ԃ��o�߂�����ɑ��₩�ɓ��͂���ꍇ�ɂ��āA�Œ�1�����v���X1�T�Ԉȓ��ɓ��͂��邱�ƂƂ��Ă��܂����A�Œ�2�����v���X�����ނ�7�c�Ɠ��ȓ��ɓ��͂��Ă���Ηv�����[��������̂Ƃ��Ď�舵�����̂Ƃ��A �B��̎҂�����ǂݎ��ꍇ�A��̌�3���ȓ��Ƀ^�C���X�^���v��t�����ƂƂ��Ă��܂����A�����ނ�3�c�Ɠ��ȓ��ł���Ηv�����[��������̂Ƃ��܂��B (2)�@����I�Ȍ����Ɋւ�����߂̌����� �@�X�L���i�ۑ����x�ɂ����ẮA��̂�����͂܂ł̎��������̓��e�����I�Ɍ������邱�ƂƂ��Ă���A���̕p�x�ɂ��ẮA�S�Ă̎��Ə�����ΏۂƂ���1�N��1��ȏ�s�����ƂƂ��Ă��܂������A���ƋK�͂ɉ������_��ȑΉ����\�Ƃ��邽�߁A�����ނ�5�N�̂����ɑS�Ă̎��Ə����̌������s���ꍇ�ɂ��Ă��v�����[�����Ă�����̂Ǝ�舵�����ƂƂ��܂��B (3)�@�����@�\�̊m�ۂɊւ�����߂̌����� �@�X�L���i�ۑ����x�ɂ����ẮA���̓f�[�^�𐿋�����̎����ȂǏ��ނ̎�ޕʂɌ����ł��邱�ƂƂ��Ă��܂����A���̉��߂��������܂��B��̓I�ɂ́A����ȖڕʂɌ������\�ȏꍇ���v�����[�����Ă�����̂Ǝ�舵�����ƂƂ��܂��B �@���̑��ɁA�X�L�����~�X�����������ꍇ�̎戵���ɂ��Ĉ��̖��m����}��ȂǁA���v�̌��������s���܂��B �@�ȏ�̒ʒB���̉����́A�ߘa���N�i2019�N�j7������\�肵�Ă��܂��B��1 ���P�@�ȏ�̒ʒB���̉����́A�ߘa���N�i2019�N�j7���ɍs���܂����B �@�ڍׂ͈ȉ��̃����N�����m�F���������B ���@�d�q����ۑ��@�戵�ʒB ���@�d�q����ۑ��@�戵�ʒB����i��|�����j ���@�d�q����ۑ��@Q&A�i���ꓚ�j ���@�d�q����ۑ��@�W�\�������̗l�� ���Q�@���O���k�̐��̐����Ɋւ��ẮA�ߘa���N�i2019�N�j7���ɍ��Œ��z�[���y�[�W�ɂ��ē����f�ڂ��܂����B �@�ڍׂ͈ȉ��̃����N�����m�F���������B ���@�d�q����ۑ��y�уX�L���i�ۑ����x�ɂ�����v���K�����Ɋւ��鎖�O���k�����̂��ē� �d�q����ۑ��@�ɂ�����X�L���i�ۑ��̗v������������܂����i����28�N�j�iPDF/1,907KB�j �d�q����ۑ��@�ɂ�����X�L���i�ۑ��̗v������������܂����i����27�N�j�iPDF/3,132KB�j �d�q����ۑ��@����������܂����i����17�N�j�iPDF/172KB�j �P�O. JIIMA�F�؏�X�g �d�q����ۑ��A�d�q���ޕۑ��y�уX�L���i�ۑ����x�Ɋւ��āA�\���҂̗\���\�������コ���A�܂����̎葱���S���y��������ϓ_����A�s�̂̃\�t�g�E�F�A�y�у\�t�g�E�F�A�T�[�r�X�i�ȉ��A�s�̂̃\�t�g�E�F�A���j��ΏۂɁA���v�Вc�@�l���{�������}�l�W�����g����i�i�h�h�l�`�j�ɂ��v���K�����̊m�F�i�u�F�v�j�������̂𗘗p����ꍇ�ɂ��ẮA���F�\�����̋L�ڎ�����Y�t���ނ��ꕔ�ȗ����邱�Ƃ��\�Ƃ��Ă��܂��i�ߘa���N�i2019�N�j9��30���Ȍ�ɍs�����F�\������K�p�B�j�B �܂��A�d�q����ɂ��Ă��A�\���\�������コ���邽�߁A���l�ɔF�ؐ��x��݂��܂����B �s�̂̃\�t�g�E�F�A���̂����i�h�h�l�`�̔F���Ă�����̂ɂ��ẮA�ȉ��̃����N�����m�F���������B �i�h�h�l�`�F�؏�X�g�i�d�q����\�t�g�j�i�ߘa3�N9��21�����݁j�iPDF/70KB�j �i�h�h�l�`�F�؏�X�g�i�d���@�X�L���i�ۑ��\�t�g�j�i�ߘa3�N9��13�����݁j�iPDF�t�@�C��/68KB�j �i�h�h�l�`�F�؏�X�g�i�d�q���ރ\�t�g�j�i�ߘa3�N8��25�����݁j�iPDF�t�@�C��/53KB�j �i�h�h�l�`�F�؏�X�g�i�d�q����\�t�g�j�i�ߘa3�N9��13�����݁j�iPDF�t�@�C��/54KB�j ���F�\�����̗l�����ɂ��ẮA�ȉ��̃����N�����m�F���������B ���ŊW����̓d���I�L�^���ɂ��ۑ����̏��F�\�� ���ŊW���ނ̓d���I�L�^�ɂ��X�L���i�ۑ��̏��F�\�� ���ŊW���ނ̓d���I�L�^���ɂ��ۑ��̏��F�\�� |

ELECTRONIC BOOK PRESERVATION

| NATIONAL TAX AGENCY HOMEPAGE INFORMATION �ߘa�R�N�x�Ő������ɂ��d�q���듙�ۑ����x�̌������ɂ����i�ߘa3�N5���j �ߘa�R�N�x�Ő������ɂ��d�q���듙�ۑ����x�̌������ɂ��āb���Œ� (nta.go.jp) �d�q����ۑ��@����������܂����i�ߘa3�N�U���Q���j 0021005-038.pdf (nta.go.jp) ���Œ��g�o�ŗߘa�R�N�x�Ő������ɂ��d�q���듙�ۑ����x�̌������Ɋւ���u�d�q����ۑ��@�戵�ʒB�v�������\����܂����B(�ߘa�R�N7��19��)�@�@ ���Œ�HP�^�d�q����ۑ��@���ꓚ�iPDF)�i���Œ��j RECONSIDERATION�ߘa�R�N�x�Ő������ɂ��d�q���듙�ۑ����x�̌������ɂ���

�����̊T�v �d�q����ۑ��@����������܂����i�ߘa�R�N12������j�iPDF/1,216KB) �d�q����ۑ��@����������܂����i�ߘa�R�N�T���j(PDF/1,115KB) �W�@�� �d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@�� �d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@���{�s�� �d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@���{�s�K�� �d�q����ۑ��@�戵�ʒB �u�d�q����ۑ��@�戵�ʒB�̐���ɂ��āv�̈ꕔ�����ɂ��āi�@�߉��ߒʒB�j ▶ �ߘa3�N12��27���i�ߘa4�N1��1���{�s���j ▶ �ߘa3�N12��27���i�ꕔ�������܂ōX�V�j�i�ߘa4�N1��1���{�s���j ▶ �ߘa3�N7��9���i�ߘa4�N1��1���{�s���j �u�d�q����ۑ��@�戵�ʒB�̐���ɂ��āv�̈ꕔ�����ɂ��āi�@�߉��ߒʒB�j ����10�N�T��28���t�ۖ@5�|4�ق�6�ۋ����u�d�q����ۑ��@�戵�ʒB�̐���ɂ��āv�i�@�߉��ߒʒB�j�̈ꕔ�����L�̂Ƃ��������������A����ɂ��ꂽ���B �L 1 �ʎ��u�V���Ώƕ\�v�́u�����O�v���Ɍf���镔�����u������v���Ɍf���镔���̂Ƃ�����߂�B 2 ���̖@�߉��ߒʒB�ɂ���L1�̉�����̎戵���́A�ߘa3�N�x�Ő������i�����Ŗ@���̈ꕔ����������@���i�ߘa3�N�@����11���j�ɂ������j��ɂ��ēK�p���A�ߘa3�N�x�Ő������O�̎戵���ɂ��ẮA�Ȃ��]�O�̗�ɂ��B �d�q����ۑ��@�戵�ʒB�i�ߘa3�N7��9���t�ꕔ�������܂ōX�V�j�i�ߘa4�N1��1���{�s���j �d�q����ۑ��@�戵�ʒB�̐���ɂ��� �u�d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@���i����10�N�@����25���j�v�̎戵����ʎ��̂Ƃ����߂�����A����10�N�V���P���ȍ~����ɂ���舵��ꂽ���B �i���R�j�u�d�q�v�Z�@���g�p���č쐬���鍑�ŊW���돑�ނ̕ۑ����@���̓���Ɋւ���@���v�̐���ɔ����A���̖@���̎戵�����߂���̂ł���B �ʎ� �p��̈Ӌ` �d�q����ۑ��@�戵�ʒB�ɂ����āA���Ɍf����p��̈Ӌ`�́A�ʂɒ�߂�ꍇ�������A���ꂼ�ꎟ�ɒ�߂�Ƃ���ɂ��B

�ڎ� ��1�� �ʑ� �@��2���i�i��`�j�j�W ��2�� �K�p�v�� �@��4���i�i���ŊW���돑�ނ̓d���I�L�^�ɂ��ۑ����j�j�W �@��7���i�i�d�q����̎�����ɌW��d���I�L�^�̕ۑ��j�j�W �@��8���i�i���̍��łɊւ���@���̋K��̓K�p�j�j�W �S�̔ł͂�����iPDF�t�@�C��/535KB�j�@�ߘa3�N7��9��������̎戵�ʒB�́A�ߘa3�N�x�Ő������i�����Ŗ@���̈ꕔ����������@���i�ߘa3�N�@����11���j�ɂ������j��̎戵�������������̂ł���A�ߘa3�N�x�Ő������O�̎戵���ɂ��ẮA���������]�O�i�����O�j�̎戵�ʒB�ɂ�邱�ƂƂȂ�܂��̂ŁA�����ӂ��������B |

�d�q����ۑ��@�戵�ʒB����i��|�����j �ߘa3�N12��27���t�ۑ�10�|51�ق�4�ۋ����u�w�d�q����ۑ��@�戵�ʒB�̐���ɂ��āx�̈ꕔ�����ɂ��āv�i�@�߉��ߒʒB�j���̎�|�����ɂ��āi�ߘa4�N1��1���{�s���j �@�u�w�d�q����ۑ��@�戵�ʒB�̐���ɂ��āx�̈ꕔ�����ɂ��āv�i�@�߉��ߒʒB�j�i�ߘa3�N12��27���t�ۑ�10�|51�ق�4�ۋ����j�ɂ��ʒB�̉����ɔ����A�d�q����ۑ��@�戵�ʒB�ɂ��ĐV���Ɏ戵�����ߖ��͏��v�̐������s�������Ƃ���A�����ɂ��Ă̎�|����������Ă��܂��B ���@�S�̔Łi�ύX�ӏ���������j�͂�����iPDF�t�@�C��/572KB�j �d�q����ۑ��@�戵�ʒB����i��|�����j �ߘa3�N7��9���t�ۑ�10�|10�ق�7�ۋ����u�w�d�q����ۑ��@�戵�ʒB�̐���ɂ��āx�̈ꕔ�����ɂ��āv�i�@�߉��ߒʒB�j���̎�|�����ɂ��āi�ߘa4�N1��1���{�s���j �ߘa�R�N�V���X���t�ۑ�10�|10�ق�7�ۋ����u�w�d�q����ۑ��@�戵�ʒB�̐���ɂ��āx�̈ꕔ�����ɂ��āv�i�@�߉��ߒʒB�j���̎�|�����ɂ��� �@�u�w�d�q����ۑ��@�戵�ʒB�̐���ɂ��āx�̈ꕔ�����ɂ��āv�i�@�߉��ߒʒB�j�i�ߘa3�N7��9���t�ۑ�10�|10�ق�7�ۋ����j�ɂ��ʒB�̉����ɔ����A�d�q����ۑ��@�戵�ʒB�ɂ��ĐV���Ɏ戵�����ߖ��͏��v�̐������s�������Ƃ���A�����ɂ��Ă̎�|����������Ă��܂��B �S�̔Łi�ύX�ӏ���������j�͂�����iPDF�t�@�C��/949KB�j �d�q����ۑ��@�p���`�i���ꓚ�j�d�q����ۑ��@�p���`�i���ꓚ�j �`�ߘa�S�N�P���P���Ȍ�ɕۑ������J�n������`���@�{�p���`�̎戵���ɂ��ẮA�ߘa�S�N1��1���Ȍ��ɔ��t�����J�n���鍑�ŊW���떔�͕ۑ����s�� �d�q����ۑ��@���ꓚ�y�d�q�v�Z�@���g�p���č쐬���钠�돑�ފW�z ▶�iPDF�t�@�C��/1,181KB�j �d�q����ۑ��@���ꓚ�y�X�L���i�ۑ��W�z ▶�iPDF�t�@�C��/896KB�j �d�q����ۑ��@���ꓚ�y�d�q����W�z ▶�iPDF�t�@�C��/641KB�j ���@�ߘa3�N7���̌��\��A���⍇���̑���������ɂ��ẮA�ȉ��̂Ƃ���lj���Q��A�Ƃ��Đ������Ă��܂��B���������L�R��ނƍ��킹�Ă��m�F���������B ▶ ���⍇���̑���������i�ߘa�R�N11���j�iPDF�t�@�C��/234KB�j Q&A�ɗᎦ�̂���e��K�����̃T���v���͈ȉ��̃y�[�W����_�E�����[�h�ł��܂��B ▶ �Q�l�����i�e��K�����̃T���v���j �@�X�L���i�ۑ��Ɋւ������ �@▶ �X�L���i�ɂ��d�q���ۑ��K���iWord/19KB�j �@▶ ���ŊW���ނɌW��d�q�v�Z�@�����Ɋւ��鎖���̎葱�𖾂炩�ɂ������ށiWord/16KB�j �@�d�q����Ɋւ������ �@▶ �i������̍쐬��j�iExcel/11KB�j �@▶ �d�q����f�[�^�̒����y�э폜�̖h�~�Ɋւ��鎖�������K���i�@�l�̗�j�iWord/16KB�j �@▶ �d�q����f�[�^�̒����y�э폜�̖h�~�Ɋւ��鎖�������K���i�l���Ǝ҂̗�j�iWord/15KB�j

�Ȃ��A�ߘa�S�N�P���P���Ȍ����A�Ŗ������̏��F������ԂŁi�ߘa�R�N�x�Ő������O�̗v���Łj�ۑ����s�����Ƃ�����́A���������]�O�̈��ꓚ�����m�F���������B �d�q����ۑ��@�W�\�������̗l�� �ߘa4�N1��1���Ȍ�Ɏg�p������́i�ߘa3�N�x�Ő�������̓K�p�Ɋւ�����́j  |

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|