���Z�@�ւ̊F�l��

�ڎ�

MENU ���@�ږ���Ƃ̐����E���W���x�����邽�߂� �P�D���v���̎x���ƃT�|�[�g �Q�D�����T�[�r�X�Ǝl�����T�[�r�X �R�D���Z�E�\���E���ʓY�t �S�D�o�c���P�v�����x������ �T�D���̑��̃T�[�r�X �ږ���Ƃ̐����E���W���x�����邽�߂����܁A�u�s�j�b���j�^�����O���T�[�r�X�v�𗘗p���āA���Z����\���������Z�@�ւɓd�q�f�[�^�Œ����Ƃ��ǂ�ǂ��Ă��܂��B���̃T�[�r�X�ł́A �@�֗^���Ƃ���̈˗��Ɋ�Â��āA �A�s�j�b������������Ŗ����֓d�q�\��������ƁA �B�Ŗ����֒�o�������e�Ɠ������Z���E�\�������s�j�b�̃f�[�^�Z���^�[����A���Z�@�ւɒ���܂��B ����ɒ��ڂ��Ă������������_�́A�����ő����Ă��錈�Z�����̂��̂̐M�����������Ƃ������Ƃł��B �����āA���̌��Z�������Z�@�ւ����ύ����]������Ă��܂��B ���̗��R�́A�u�Ŗ��Ɖ�v�̈�C�ʊсv�̎d�g�݂ɂ���܂��B ���X�̎���Ɋ�Â��L������d�q�\���܂ň�т����v���Z�X�ōs��TKC�V�X�e���̂����݂�ł��Љ�܂��B TKC�V�X�e���Ō��Z���E�\�������ł���܂�

�`��C�ʊт̎d�g�݂��M���������߂�I�` ���Z�@�ււ̌��Z�����̒�o�́A������d�q��

TKC���j�^�����O���T�[�r�X�Ƃ́H TKC���j�^�����O���T�[�r�X�́ATKC�S������(�ŗ��m�E���F��v�m)�������̏���č��ƌ������Z�����{���������ō쐬���� �������Z�\�A�N�x���Z���Ȃǂ̍��������A�ږ���Ƃ���̈˗��Ɋ�Â��āA���Z�@�ւɊJ�����閳���̃N���E�h�T�[�r�X�ł��B �������Z�\�͌������Z�I������ɁA�N�x���Z���͐Ŗ����Ɍ��Z���E�\������d�q�\����������ɁA�����I�ɋ��Z�@�ւɊJ������܂��B ��������Ƃ̌o�c���^�C�����[�ɔc���ł��܂� �������Z�\�͌������Z�I������ɁA�N�x���Z���͐Ŗ����ɓd�q�\����������ɁA�����̍���������I�ɋ��Z�@�ւɊJ������܂��B �^�C�����[�Ɏ�����Ƃ̌o�c��c���ł��܂��B ���Z�����f�Ɋ��p�ł��܂� �Ŗ����ɓd�q�\�������������Ɠ����f�[�^�����Z�@�ւɊJ������邽�߁A�������̉�����̗]�n������܂���B �܂��A�����̍������́ATKC�S�������������̏���č��ƌ������Z�����{���������ō쐬�����M�����̍������̂ł��B �M���x�̍�����������Z�����f��“���菊”�Ƃ��Ċ��p�ł��܂��B ���u�M�p�ۏ؋���ւ̋Ƌ��v�����x�����܂��� ���������q�E���S�ۗZ���i�[���[���Z���j�����s�������Z�@�ւ́A���̗Z����̋Ƌ��N�Ɉ�x�A�M�p�ۏ؋���֕���K�v������܂��B ���̕Ɏg�p����u�Ƌ����v�i�S���M�p�ۏ؋���A�����e�M�p�ۏ؋���ɒ���Ă���ЂȌ^�j�Ɂu�ŋ�6�P���̌��ʔ���v���������]�L���A �_�E�����[�h�ł��܂��B

�@♥�@���������̋Ɩ��̂��Љ� �@���������́A�u��v�ʼn�Ђ���������v�Ƃ̐M�O�̉��ɁA������Ƃ̑����Ɛ����E���W���x�����邽�߁A���̂悤�ȋƖ����s���Ă��܂��B 1 �@���v���̎x���ƃT�|�[�g �s�j�b�����ɂ�鎩�v���ŁA���m�Ń^�C�����[�ȉ�v���̊��p���x�����܂��B �s�j�b�V�X�e���ł́A���Z���̉�����ɂȂ���ߋ��f�[�^�̒����E�����������֎~���Ă��܂��B 2 �@�����T�[�r�X�Ǝl�����T�[�r�X�E�� �����A�ږ���K�₵�A����č��ƌ������Z�����{���A�ŐV�Ɛт���₷���������܂��B �܂��A�l�������ƂɋƐт��ڂ��������A�������Z�̂��߂̑ł�����������Ă��܂��B 3 �@���Z�E�\���E���ʓY�t ���Z�@�ւ���M������錈�Z���̍쐬���x�����A�������Ŗ��\�������쐬���܂��B �܂��A�ŗ��m�@����߂鏑�ʓY�t�Ɋ��A�Ŗ�������̐M�����m�ۂ��܂��B 4 �@�o�c���P�v�����x�����Ɓ@�i������ƌo�c�͋����x���@�Ɋ�Â��j ���S�Ȏ������B�̂��߂ɁA�o�c���P�v�����ƃ��j�^�����O���x�����܂��B ���i�o�ώY�Ƌǁj����F������o�c�v�V���x���@�ւƂ��čs���Ɩ��ł��B |

�P ���v���̎x���ƃT�|�[�g TKC�����ɂ�鎩�v���ŁA���m�Ń^�C�����[�ȉ�v���̊��p���x�����܂��B TKC�����Ƃ́u������֎~�v�Ƃ������Ƃł��BTKC�̉�v�\�t�g�ł́A�����̏���č��ƌ������Z���I������ƁA����܂ł̉�v����t�@�C���͎����I�ɕ�����A���̂��ƒ����E�����̏����������邱�Ƃ��ł��Ȃ��Ȃ�܂��B ����č��Ō�d����������ꍇ���A���̑O��̋L�^�͂��ׂĎc�����d�g�݂ƂȂ��Ă��܂��B���̑[�u�ɂ��u�K�������m�ȉ�v����̍쐬�v���`���Â�����Ж@��432�������炵�A���Z���̉�����ɂȂ��鑀���r�����Ă��܂��B��ʂɎs�̂���Ă����v�\�t�g�̏ꍇ�́A���ł�����̍��Ղ��c�����ɁA�ߋ��ɓ��͂����f�[�^������E�����ł���悤�ɂȂ��Ă��܂��B (�u�ߋ��f�[�^�̒����E�������֎~���Ă���TKC���v���V�X�e���v�Q��) (1) �������Z�̐��̍\�z�x�� �ږ���Ƃ��������Z����������ɂ́A�������Z�̐��̍\�z���s���ł��B�����Ċ����܂ł̋Ɛт��ǂ݂��Ȃ��甄�㍂�̐��ڂ����łȂ��A���̉���A�d������l����̑����A�����Ďؓ����̕ԍϏ܂ł��A�����A�I�m�ɑ����Ă����K�v������܂��B�܂����Z�@�ւ���́A�˂ɍŐV�́u���Z�\�v�̒�o�����߂��Ă��܂��B ���������́A�ږ����K�₵�āA����č��ƌo�c�������s�����Ƃ���{�Ɩ��Ƃ��Ă���A�������Z�̐��̍\�z���m���Ɏx�����邱�Ƃ��ł��܂��B (2) �Ǘ���v�i�ϓ����v�v�Z���j�̓����x�� �����A���A���^�C���őS�Ёi�y�ѕ���ʁj�̋Ɛт�c�����A�o�c�v��i���v�\�Z�j�Ɣ�r���Ȃ���A���̑ł�����l����ɂ́A���@�x�[�X�̑��v�v�Z���ł͂Ȃ��ATKC�V�X�e���ł͂��Ȃ��݂́u365���ϓ����v�v�Z���v�̗��p���L���ł��B��������1�N365���ɂ킽���āA�O�N�����̔��㍂�E�ϓ���E���E���v�E�Œ��i�J�����z���j�E�o�험�v�Ƃ̔�r���͂��s�����Ƃ��ł��܂��B (3) �В��̍����o�c�͂̌���x�� �����A�o�c�҂���҂́A���Ȃ��Ƃ��N�Ɉ�x�A���Z�I����Ɏ�����Z�@�ւɏo�����A��Ђ̋Ɛт̐��ڂƍ���̌o�c�v��i���ʂ��j�ɂ��Ď����̌��t�Ő����ł���\�͂����߂��Ă��܂��B���ꂪ�В��̍����o�c�͂ł��BTKC�V�X�e���ł́A�ߋ�3�N���̋Ɛѐ��ڂ̐��������Ƃ��čœK�ȍ������͎������쐬���邱�Ƃ��ł��܂��B �ߋ��f�[�^�̒����E�������֎~���Ă���TKC���v���V�X�e�� �������Z���M���ł�����e�ł��邩�ǂ����́A���̗��p�����v�V�X�e���ɂ���ďؖ��͂��傫���قȂ�܂��B TKC���v���V�X�e���͂��̏ؖ��͂ɂ����Ĕ��Q�̗D�ʐ��������Ă��܂��B �M���ł��錈�Z���̍쐬�ɂ�TKC���v���V�X�e�����œK �yTKC���v���V�X�e���Ǝs�̂�PC��v�\�t�g�̑���_�z

|

�Q �����T�[�r�X�Ǝl�����T�[�r�X �����ږ���K�₵�A����č��ƌ������Z�����{���A�o�c�������������܂��B (1) �܂�����č��ŁA��v����̏؋��͂����� TKC����������̍ő�̓����́u����č��v�ɂ���܂��B����č��Ƃ́A�ږ����y�ъ������Z���ɖK�₵�A��v�������тɉ�v�L�^�̓K�@���A���m���y�ѓK�������m�ۂ��邽�߁A��v�����̐^�����A���ݐ��A�ԗ������m���߁A���w�����邱�Ƃ��w���܂��B ���{�̐Ŗ@�́A��v�����̕��@���܂߂āA�v�Z�Ɍ��̂Ȃ���v����ɏ؋��͂�F�߂Ă��܂��i�@�l�Ŗ@��130���A�����Ŗ@��155���j�BTKC����������́A����č��ɂ���ĉ�v����̏؋��͂��������܂��B�����Đv���Ɍ������Z���s���A�������v���ɂ��ƂÂ����o�c��������܂��B (2) ���ɁA��v�ʼn�Ђ��������� 1) �o�c�҂��u�ϓ����v�v�Z���v�Ɋ����ƍ����o�c�͂����܂�܂��B ���㍂��100���~�������Ƃ��Ɍo�험�v�͂����瑝����̂��B��Ж@����߂鑹�v�v�Z���ł͂��ꂪ������܂���BTKC�V�X�e���́u�ϓ����v�v�Z���v�Ȃ炻�ꂪ�c���ł���̂ŁA�����܂ł̗��v�Ǘ����e�ՂɂȂ�܂��B���Œ����v(��1)�̍����\��������34.7%�ł������ATKC�̉�v�\�t�g�FX�V���[�Y����p���(��2)�̍������Z������58.4%�ɒB���Ă��܂��B���̎��т͌o�c�҂��D�ꂽ�ƐъǗ��c�[�������I�Ɋ��p����A�����o�c�͂��i�i�ɍ��܂邱�Ƃ������Ă��܂��B ��1�F���Œ��u����30�����N�x�@�l�œ��̐\���i�ېŁj���т̊T�v�v��� ��2�FFX�V���[�Y��TKC�p��MAS�V�X�e���𗘗p���A�u���ʓY�t�v�����{���Ă����Ƃ��W�v 2) �o�c��������Ă錎���̕���ʋƐъǗ��̎d�g�݂Â��� �ƐъǗ��́A�S�Ј�{�łȂ��A���E�ہE���i�O���[�v�Ȃǂ̕���ʂɍs���A���ꂼ��̕���́u�ϓ����v�v�Z���v�����R��r���āA�u���݁v�Ɓu��݁v��m�邱�Ƃ��d�v�ł��B�����Čo�c�҂��o�c�����Ƃ��̂悤�ȉ�v�������L�����钆�ŁA�����̋C�Â��A���C�����܂�A������ЂւƒE�炵�Ă������Ƃ��\�ɂȂ�܂��B 3) �l�����T�[�r�X�E���̑� ���������ł́A�ږ��̃j�[�Y�ɉ����āA�u���Z��v�u�l�����Ɛь�����v�u���Z���O����v�A�����Ē�������ђZ���́u�o�c�v��̍���v�T�[�r�X�̂ق��A�o�c���P�v�����ɑ����A�l�������邢�͔������Ƃ̋Ɛу��j�^�����O����Ă��܂��B ���������ɂ��x���̐�

|

||||

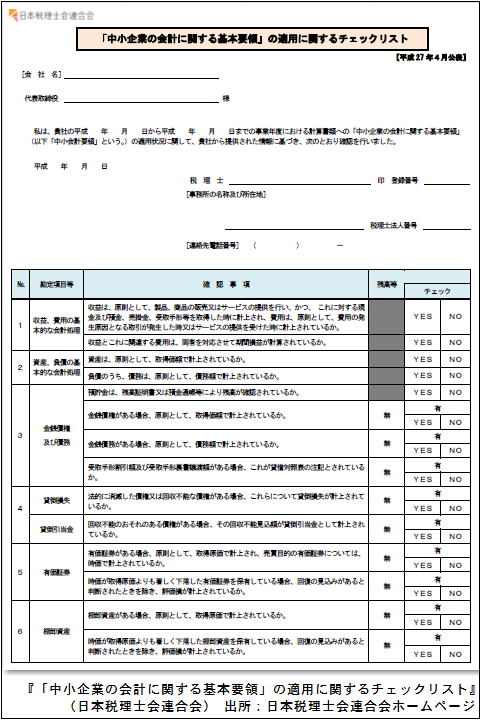

�R ���Z�E�\���E���ʓY�t �M�����̍������Z���Ɛ������Ŗ��\�����̍쐬���x�����܂��B ���������́A�ږ���Ƃ̌o�c�ɖ𗧂��A���Z�@�ւ�Ŗ����ǂ��獂���M������錈�Z���ƐŖ��\�����̍쐬���x�����邽�߂ɁA �u���ʓY�t���x�v�u������v�v�́v�u�L���K�����ؖ����v�����p���Ă��܂��B (1) ���ʓY�t�̎��H

(2) ������v�v�̂ւ̏������̊m��

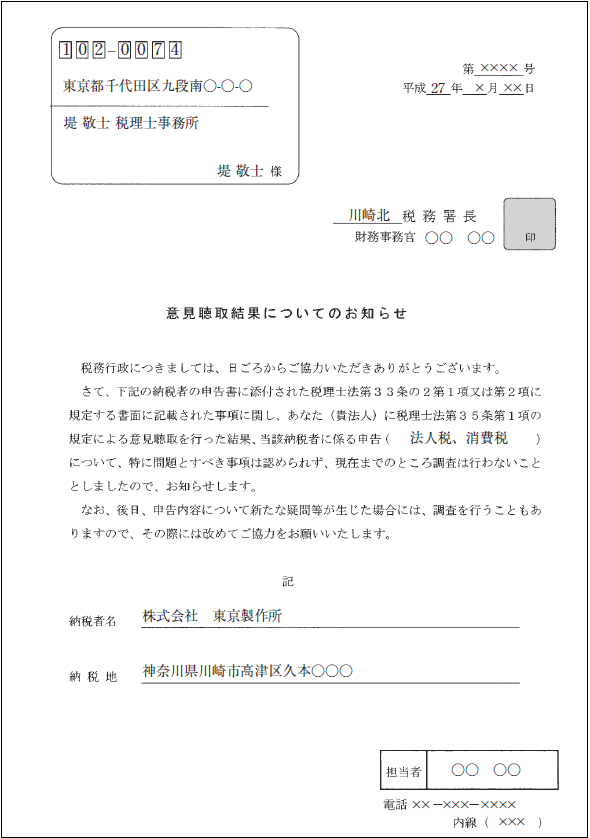

(3) �u�L���K�����ؖ����v�̒� �������TKC�ł́ATKC����������ɑ��āA�@�l�ł̓d�q�\���̊�������Ɂu�L���K�����ؖ����v�i��v����쐬�̓K�����q��Ж@��432���r�Ɠd�q�\���Ɋւ���ؖ����j��PDF�ŃI�����C�����Ă��܂��B���̏ؖ����́A��O�҂ł��銔�����TKC����v����y�ь��Z�����тɖ@�l�Ő\�����̍쐬�Ɋւ��Ĉȉ��̎������ؖ�������̂ł��B 1.��v���낪��Ж@��432���Ɋ�Â��A�K���ɍ쐬����Ă��邱�ƁB 2.TKC����������A��Ƃ�K�₵�ď���č������{���A�������Z���������Ă��邱�ƁB 3.���Z���͉�v����̊���Ȗڎc���Ɗ��S�Ɉ�v���Ă���A�ʓr�ɍ쐬�������̂ł͂Ȃ����ƁB 4.�@�l�Ő\���������Z���Ɋ�Â��č쐬����A�\�������܂łɓd�q�\������Ă��邱�ƁB �i���j��Ж@��432���́u������Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�K���ɁA���m�ȉ�v������쐬���Ȃ���Ȃ�Ȃ��B�v�ƒ�߂Ă��܂��B �u�L���K�����ؖ����v�����s�����܂ł̋Ɩ��v���Z�X

���u�L���K�����ؖ����v�̏ڍׂɂ��ẮATKC�O���[�v�z�[���y�[�W�ŏЉ��Ă��܂��B �u�o�c�ҕۏɊւ���K�C�h���C����Ŋ��҂����ŗ��m�̌�������č�

|

�S �o�c���P�v�����x������

���������ł́A����n��Љ��̊��҂ɉ����邽�߂Ɂu�o�c���P�v�����x�����Ɓv�����p�����ږ���Ƃ̌o�c���P�v�����x���Ɏ��g��ł��܂��B ���u�o�c���P�v�����x�����Ɓv�Ƃ́A�u������ƌo�c�͋����x���@�v�Ɋ�Â��āA�ŗ��m�Ȃǂ̔F��x���@�ւ��A������ƁE���K�͎��Ǝ҂̌o�c���P�v�������тɋƐу��j�^�����O�����x�����鍑�̒�����Ǝx���{��ł��B�����̊����i����27�N3�����j���P�p����A�P�v�I���ƂƂȂ�܂����B (1) ��������v�ɗ��t����ꂽ�o�c���P�v��̍���x�� ���������́ATKC�f�[�^�Z���^�[�ɕۊǂ���Ă��钼�߂R�N���̍����f�[�^����b�Ƃ��A�wTKC�o�c�w�W�iWebBAST�j�x����I���������Ǝ퓯�K�̗͂D�NJ�Ƃ̍����f�[�^���x���`�}�[�N�Ƃ��āA�ږ���Ƃ̌o�c���P����������A���Z�@�ւ̏��F�Ƌ��͂�����������\���̍����o�c���P�v�������x�����܂��B

(2) �v��̎����\�������߂邽�߂̃��j�^�����O���x�� �헪�������V�X�e��FX2�u365���ϓ����v�v�Z���v

|

���̑��̃T�[�r�X (1) TKC���v���V�X�e���ɓ��ڂ��ꂽ�u�o�c���P�v�惂�j�^�����O�@�\�v TKC����������̏���č��ς݂ł��邱�Ƃ��ؖ����Ă��܂��B���̓��e�ɐM���x�������܂��B

(2)�wTKC�o�c�w�W�iWebBAST�j�x�Ɋ�Â����Ƒ��Д�r

(3) TKC�C���^�[�l�b�g�E�T�[�r�X�Z���^�[�iTISC�j

(4) TKC��v�l�̍s�����

�@���������́A�ږ���Ƃ̐����E���W�Ɏ�g��ł��܂��B |

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|